越南的投资鼓励政策涉及哪些产业

过去几年,越南对《投资法》进行了修订,通过税收等优惠政策,鼓励外商积极投资特定行业和高新技术产业。越南还出台了面向经济园区的优惠政策,鼓励外商在出口加工区、工业区、口岸经济区等开展投资经营。

行业鼓励政策

鼓励方向。鼓励外商投资电子信息、机械制造及纺织服装、农产品精深加工、公共基础设施建设、社会福利和文化保护、战略性新兴产业、再生资源回收利用、普惠教育、普惠金融等行业。

优惠政策。对不能在当地采购的自用进口货物,包括机械、车辆、机械设备零部件、原材料和无法在国内生产的建筑材料等,免征进口税;允许偏远和多山省份为投资者提供额外税收减免、土地租赁优惠等鼓励政策。

高新技术产业鼓励政策

适用产业。越南鼓励的高新技术产业包括:科学和技术发展研究;高新技术应用;复合型材料、新建筑材料、稀有材料生产;再生能源、清洁能源、废料发电;生物科学发展;教育培训、行业、医疗、文化、体育和环境等领域;高级钢铁生产;节能产品生产;服务农林渔业的机械设备生产;灌溉设备生产;家禽、家畜、水产品饲料精制等。

需满足的条件。享受鼓励政策的企业需满足四个条件:

一是至少40%的企业员工拥有高等学历,并在国外研究机构或现代化生产一线受过业务培训;

二是100%的中层干部和工人应得到业务和技术培训,其中至少5%的员工需经过国外现代生产线操作培训;

三是科研经费的支出不得低于年营业收入的2%;

四是对于法定资金超过1000万美元的项目,科研和培训经费至少每年20万美元,人均营业收入需达到7万美元(法定资金超过3000万美元,员工超过1000人的企业除外)。

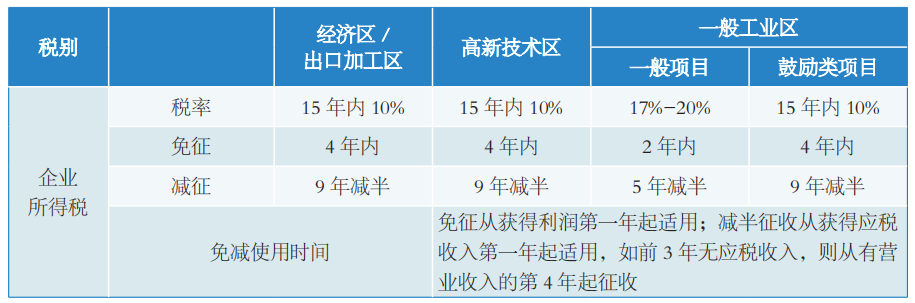

优惠政策。外商投资高新技术产业,可长期适用10%的企业所得税税率(园区外高科技项目为15%,一般性生产项目为20%—25%),并从盈利之时起,享受4年免税和随后9年减半征税的优惠政策;在高新技术企业工作的越南籍员工与外籍员工在缴纳个人所得税方面适用同等纳税标准;外国投资者和越南国内投资者适用统一租地价格;投资者可以土地使用权价值及与该土地使用面积相关联的财产作抵押,依法向在越南经营的金融机构贷款;对高新技术研发和高科技人才培训项目,可根据政府规定免缴土地使用租金;在出入境和居留方面,外籍员工及其家属可申请签发与其工作期限相等的多次入境签证;越南政府依据有关法律规定为外籍员工在居留、租房购房等方面提供便利条件。

经济园区鼓励政策

生产性企业和服务性企业均免征出口税;生产性企业和服务性企业进口各种机械设备、专用运输车辆和各类物资、原料,免征进口税;企业所得税与工业区享受同等优惠待遇。同时,根据货物种类,企业享受特别销售税待遇。

工业区投资鼓励政策

生产性企业和服务性企业均免征出口税;鼓励投资的生产性企业进口各种机械设备、专用运输车,免征进口税;用于生产出口商品的物资、原料、零配件和其他原料,可暂不缴进口税,企业出口成品时按进出口税法补缴进口关税;服务性企业按进口税法缴税。工业区基础设施建设项目免土地租金15年,公共设施土地面积全免土地租金。工业区和出口加工区基础设施建设项目,可获得国家投资信贷和出口信贷支持等。

在增值税方面,园区内企业出口货物/服务,医药产品等适用零税率;在越南市场供应食品、原材料、机器设备等进口产品适用1%税率;半加工食品、化肥、科技服务、农业机械及设备等,以及不提供材料和机器设备的建筑安装等,适用5%的税率;其他货物/服务适用10%的税率。同时,根据提供商品、服务的性质,企业享受10%-70%的销售税税率。

口岸经济区投资鼓励政策

对所有企业免征固定资产进口税,对于国内不能生产、服务于项目的生产原料、物资、零配件,前5年免征进口税;享受10%的企业所得税率(优惠期限15年),同时对企业经营的部分收入实行“四免九减半(头四年免税,随后九年减50%)”的所得税优惠;对个人所得税也实行减半征收等优惠措施。

相关文章

-

香港公司注册代办机构选择指南:

2026-07-31 -

没有新加坡地址怎么注册公司?新

2026-07-29 -

迪拜公司注册选哪里?迪拜自由区

2026-07-29