2025年共同申报准则CRS政策升级:全球税务透明化浪潮下的挑战与应对合规指南

2025年,OECD主导的共同申报准则(CRS)迎来新一轮监管升级,全球税务透明化进程进一步深化。随着穿透式监管成为常态,高净值人士与跨境企业主面临的税务合规压力显著加剧——从离岸架构的全面审查,到数字货币账户的强制申报,再到经济实质法的严格执行,传统税务筹划手段正遭遇系统性挑战。中国金税四期与CRS的深度联动,更使得跨境资金流动无所遁形,“隐匿资产”时代宣告终结。在此背景下,如何重构税务身份、优化资产布局并确保合规申报,已成为财富管理不可回避的核心命题。

2025年全球监管持续升级,全球财富版图正经历一场静默却深刻的重塑:隐匿时代终结,透明纪元启幕。相关阅读《BVI CRS合规重要通告|2025年申报要求全面升级,InCorp助您应对》

CRS信息交换要求及核心原则

根据CRS标准,金融机构,包括各类银行、资产管理公司以及特定类型的保险公司,被要求对其客户进行严格的尽职调查,以准确识别其税务居民身份。这些金融机构需每年自动向客户税务居民所在地的税务机关交换金融账户信息,信息涵盖了账户持有人的姓名、地址、税务识别号(TIN)、出生日期和地点、账户号码,以及报告金融机构的名称和识别号等关键数据。

对于积极拓展全球业务的出海企业而言,这意味着其全球业务布局和人员构成,无论国籍如何,只要涉及CRS参与国的税务居民身份,都将受到信息交换的影响。这要求企业在海外扩张时必须充分考虑员工和客户的税务居民身份合规性。

CRS规模效应与主导地位凸显

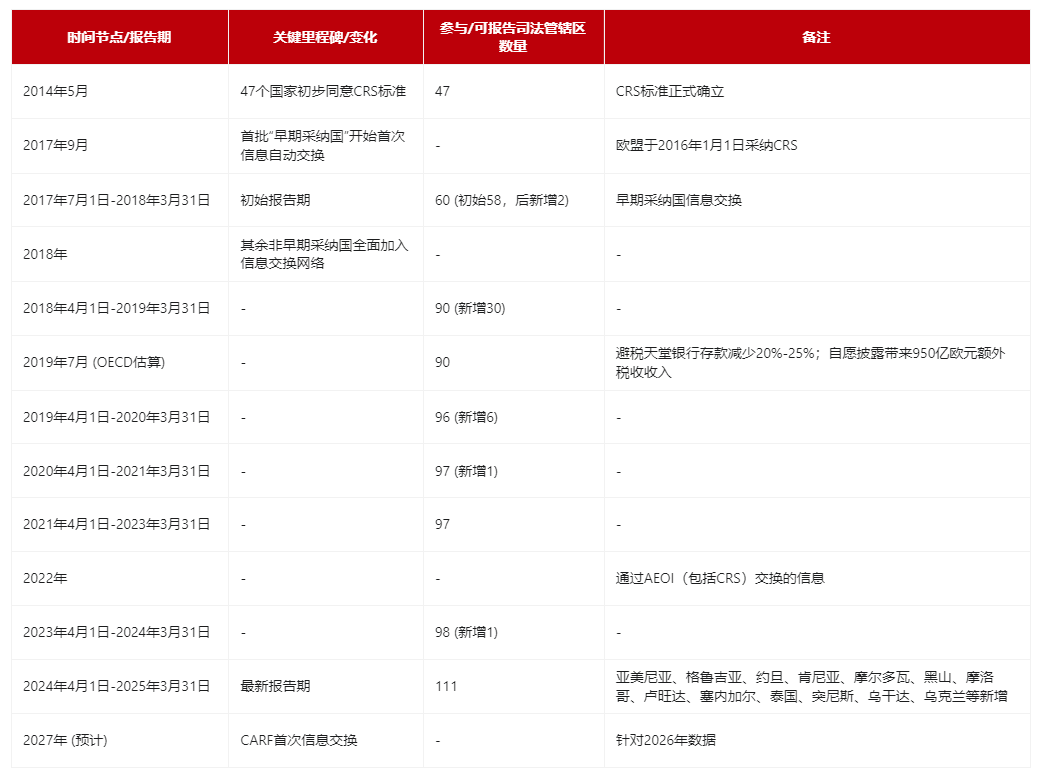

CRS已在全球范围内得到广泛采纳,形成了庞大的信息交换网络。在2024年4月1日至2025年3月31日的报告期内,全球已有111个司法管辖区被列为CRS可报告司法管辖区,且这一数字仍在持续增长。特别是覆盖了全球主要金融中心和经济体,如中国及中国香港、瑞士、新加坡、英国、德国、法国、日本、加拿大、澳大利亚和卢森堡等,表明其已形成规模效应并成为全球性标准。CRS已建立超过1,450个信息交换关系,这一数量远超FATCA,显示出其在全球税收透明化合作中的主导地位。

CRS全球参与司法管辖区数量及信息交换概览

CRS全球参与司法管辖区数量及信息交换概览

2025CRS全球监管升级

步入 2025 年,CRS 监管迎来全面升级,呈现出更为严格、细致且广泛的态势。众多国家和地区积极响应,不断完善相关政策与执行机制,信息交换的广度和深度大幅拓展。这一升级不仅对金融机构的尽职调查与信息申报提出了更高要求,更对企业和个人的跨境资产配置、税务合规等方面产生了深远影响。

1、新增参与国与扩围

新增20余国加入:2025年CRS新增了柬埔寨、尼日利亚、缅甸等东南亚与非洲国家,以及多米尼克等离岸岛国。这使得全球几乎所有国家和地区都纳入了CRS体系,传统的“避税地”如开曼、BVI等也需向税务机关自动报送账户信息。

2、监管规则强化

加密资产纳入监管

2025年CARF(加密资产报告框架)落地,要求加密资产服务商执行类似CRS的尽职调查与报告。这将终结加密资产的“匿名”幻想,使加密资产交易更加透明。

穿透式监管持续增强

OECD推动对信托、基金会等透明度的进一步审查,要求申报更多“潜在”控制人信息。CRS对复杂架构的穿透力度加大,离岸公司的实际控制人信息将被更全面地交换。

信息交换常态化

中国已与106个司法辖区开展CRS数据互换。税务机关将CRS数据与个税申报、媒体披露、海外收并购信息等进行交叉验证,精准识别跨境账户异常、未申报收入等问题。

四类高风险人群需特别注意

1、双重身份持有者

同时拥有中国户籍和外国护照/绿卡,且主要生活工作在中国境内的个人。

2、跨境企业家

通过BVI、开曼等离岸公司持有海外资产的中国企业主。

3、海外投资者

在CRS参与国(尤其香港、新加坡)持有金融账户、投资基金或股票期权的中国公民。

4、跨境信托相关方

作为离岸信托的委托人、受托人、受益人或实际控制人的中国籍个人。

合规应对建议与行动指南

在全球税务透明化不可逆转的趋势下,被动应对风险巨大,主动合规才是最优选择。我们建议中国纳税人:尽早审视跨境资产架构,重塑税务居民身份规划,建立完善的合规申报体系。唯有以战略眼光布局,方能在全球税务监管收紧的大环境中实现财富的稳健传承与可持续发展。

相关文章

-

境外利润如何合规回流?ODI备案与

2026-07-22 -

香港公司注册后,ODI申报阶段需要

2026-07-22 -

彦德国际温馨提醒:香港支柱二补

2026-06-15