新加坡单一家族办公室SFO的详细介绍

新加坡被视为东南亚最杰出的金融中心之一,并已成为众多高净值家庭管理全球资产和投资的热门基地。新加坡享有治理良好、监管完善的金融中心声誉,政治稳定,商业环境友好,本地和全球私人银行、投资银行以及其他金融服务提供商和专业人士云集于此。

新加坡的税收制度极具竞争力。企业所得税率为17%,适用于新加坡境内或汇入新加坡的收入。新加坡不对资本利得征税,而且税基还因多项豁免而进一步降低。对于企业居民纳税人,已缴纳部分外国税款且由税率至少为15%的司法管辖区支付的外国股息可免税。新加坡居民公司支付的股息免征进一步税款。

新加坡还拥有庞大的避免双重征税协议网络,可以减少某些类型的收入和收益的源泉征税。

新加坡政府为家族办公室管理的离岸和在岸基金制定了一系列税收激励计划。这些计划要求提供基金管理服务的新加坡管理人必须根据当地证券法获得许可或豁免。单一家族办公室通常被构建为家族基金工具的“关联公司”,因此不受监管。单一家族办公室如果能证明其只管理同一家族的资产,也可以获得许可豁免。

家族办公室管理的基金享有特定的免税优惠,适用于新加坡居民和非居民(离岸)基金工具,几乎所有投资收益都将免征新加坡所得税。

什么是新加坡单一家族办公室SFO

新加坡单一家族办公室SFO通常是为管理超高净值个人(UHNWI)及其家庭的资产和财务事务而设立的实体。顾名思义,新加坡单一家族办公室SFO仅代表一个家庭行事,由家庭成员拥有和控制。家庭可信赖的顾问(例如银行家、资产经理、律师和税务顾问)有时会聘请新加坡单一家族办公室SFO来管理家庭资产。

新加坡单一家族办公室SFO通常管理超过2亿美元的资产,其开展的活动可能包括投资、慈善事业、继任计划、家族管理和税务报告。

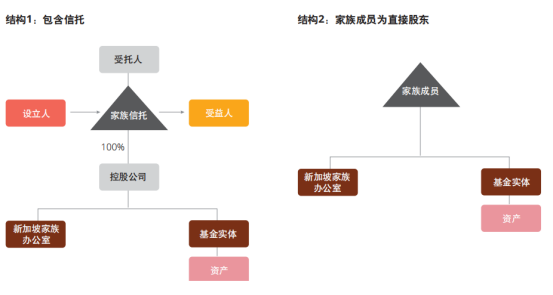

新加坡单一家族办公室SFO的架构

根据每个家族的需求,家族办公室 - 基金结构可从简单的投资控股结构到包含多个信托、个人受益人的次级信托、私人信托公司、多个基金和复杂资产类别等的综合结构。在最简单的结构中,家族成员直接持有家族办公室和基金。

下图展示了两种常见结构(包含/不包含信托):

新加坡单一家族办公室SFO的税收优惠

新加坡已为新加坡基金管理公司管理的在岸及离岸基金推出多项免税计划,以减轻由新加坡基金管理公司或家族办公室管理的基金在新加坡的税务负担。

在《所得税法1947》中,与基金最相关的三项免税计划是:

1.境外基金免税计划(第13D条);

2.境内基金免税计划(第13O条);

3.增强型基金免税计划(第13U条)。

根据上述计划,指定投资的特定收入可免税。免税范围相对较广,包括股票、股份、债券和贷款等金融资产产生的收益和收入。但是,免税范围不包括新加坡不动产产生的利得和收入。

申请税务优惠的家族可通过基金获得的收入和利得在税收处理方面享有税收确定性。

新加坡单一家族办公室SFO的类型

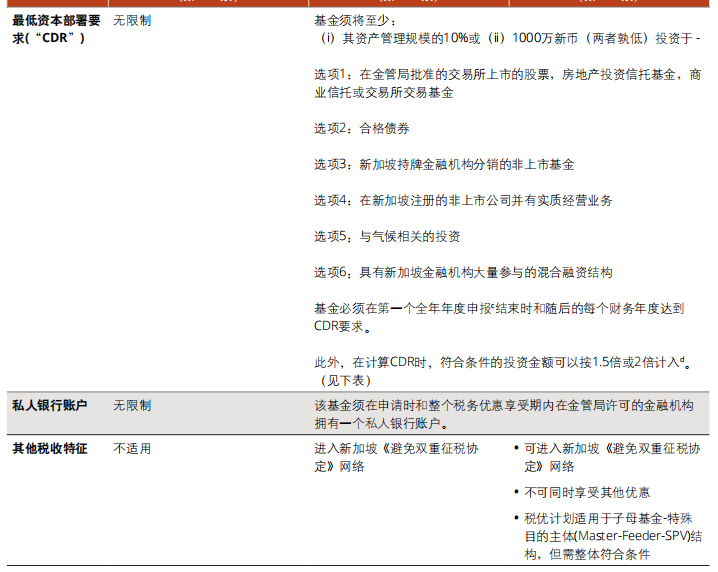

新加坡单一家族办公室SFO可以分为13O管理的是1000万新币(两年内增长到2000万新币)的资产和13U管理的是5000万新币的资产两种。

新加坡单一家族办公室SFO的优势

新加坡单一家族办公室SFO的优势包含:隐私保护、风险管理类、定制化服务、低税收、国际金融中心、完善的监管体系、海外身份规划、政治稳定、营商环境优质、资产安全保障并支配自由。随着跨境持有金融资产和不动产的高净值家族日益增多,继任规划、财富保值和财富转移的重要性凸显。因此,在新加坡这一政治经济稳定且基础设施优异的司法管辖区,设立家族办公室已成为颇受来自亚洲的高净值客户青睐的财富规划建议。

家族办公室除了管理家族财富外,还为家族提供了一个结构化的平台,让专业顾问得到家族正式聘用,就税务、法律和遗产管理事宜提供快速、个性化的建议,并就教育和医疗保健等重要地方性事务提供指引。然而,每个家族办公室都是独一无二的,家族在选择适合其需求的运营结构和服务之前,必须考虑自身价值观和目标,这些决定也将影响税务待遇和实体的管理。

部分图片及内容来源于网络,如有侵权请联系邮箱szprm@incorp.international相关文章

-

香港公司注销流程和时间一般是

2026-06-29 -

品牌出海企业必看,2026香港注册

2026-06-29 -

2026马来西亚出海投资指南:松绑

2026-06-26