企业三角吸收并购重组及案例

为什么实践中存在大量的三角并购重组(一般都属于正向三角并购重组),而我国59号文却没有考虑构建其所得税税法规则呢?博大认为,正如我们在殷东权益连续性规则中所论述的那样,我国59号文在借鉴美国税法时对“控股企业”的界定属于对美国联邦税法三角并购税制的误读和错用。

如前所述,为了遵从股东权益连续性规则的要求,收购子公司应该使用其控股母公司的股份作为支付对价而不能使用其持股公司的股份作为支付对价。那么,现实的问题就是以控股母公司的股份作为对价的理论依据在哪里?我们需要解决如下的三个问题:

问题1:如何解决收购子公司的控股母公司作为“重组当事方”的问题?

问题2:如果拉般母公司属于“重蛆当事方”,实际收到标的资产的是其受控子公司,如何解决该等资产的转移?

问题3:为了收购控制目的的达成以及资本投入时可以享受免税待遇,控股母公司和收购子公司之间的持股比例是否应当有要求?

在研究解决上述问题之前,我们先来看看三角并购重组的交易模式或交易架构的问题,在了解该模式以及存在的问题之后,我们才能解决上述问题。

(一)三角并购重组的交易模式

在公司重组的经济实质理论下,为了遵从股东权益连续性规则,收购子公司可以使用其控股母公司的股份作为支付对价。那么三角并购重组的交易模式到底如何呢?让我们以一个正向三角吸收合并重组来进行说明:

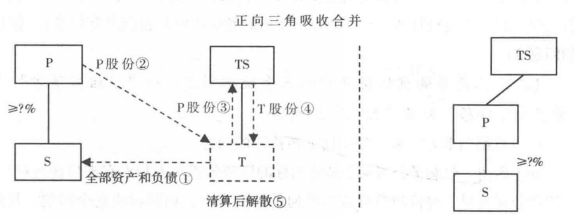

【案例】法律形式上的正向三角吸收合并交易架构

假定,收购公司P计划吸收合并目标公司T,为了规避可能的债务风险,P计划设立一个收购子公司S作为收购主体进行收购。在收购中,S以P股份作为对价支付给目标公司T,T将其拥有的全部资产和负债转让给S。T在清算解散中将收到的P股份分配给其股东TS,TS同时交回其持有的T股份,T收回T股份后解散注销。有关该正向三角吸收合并的交易架构图如下:

注:①T将全部资产和负债转让给S;

②P将其股份作为对价转移给T;

③T在清算中将收到的P股份分配给其股东TS;

④TS将其持有的T股份交回T,用以交换分配给它的P股份;

⑤T收回其全部股份后解散注销。

在【案例】的交易架构图中,实践中法律形式上的正向三角吸收合并表现为如下几个步骤:

(1)首先,在上图中的交易①和②中,从交易的法律形式上看,收购子公司S公司(合并公司)与目标公司T公司(被合并公司)之间发生一个资产收购交易,T公司将其全部资产和负债转让给S公司;同时,S公司以其母公司P公司的股份为对价支付给T公司。该交易属于一个典型的资产收购交易。

(2)其次,在上图中的交易③和④中,T公司将其收到的P股份作为对价回购其股东TS持有的T股份。该交易属于一个典型的股份回购交易,只不过使用的对价是P股份而已。

(3)最后,T公司注销其收回的全部T股份后解散注销。

显然,实务中的正向三角吸收合并要满足特殊性税务处理,存在如下三个问题需要解决:

1.既然收购方是S公司(S公司接收了目标公司T公司的全部资产和负债),那么为什么S公司可以以其控股母公司P公司的股份作为支付对价呢?这岂不是违反了“合同相对性”原则?

2.为什么P又甘愿支付对价而不获得目标1呢?P的利益岂不是将受到损害?

3.目标公司T公司的股东TS获得的对价是P股份,则交易完成后,TS将成为P的股东,为了保持其交易之前在T中的投资权益的维持以及P对S资本投入时可以享受免税待遇,P持有的S公司的股份比例是否应当有要求?

(二)三角并购重组交易中的三个疑难问题——“重组当事方”和“资产向下转移”以及“控制”的问题

1.“重组当事方”和“资产向下转移”的问题

如上所述,收购子公司属于最终的标的资产的承接方却没有支付任何对价,控股母公司支付了对价却没有获得任何的标的资产,如何解决这个问题?其归根结底还是要“恢复”控股母公司作为“真正的”收购方的实质。即是说,在三角并购重组中,真正的收购方其实还是控股母公司,这样控股母公司采取增发股份作为对价并支付给目标公司就可以解释了,也就相应地解决了违反“合同相对性”原则的理论难题。那么,新的问题出现了——即,控股母公司支付了对价却没有获得任何的标的资产,反而是其受控子公司获得了标的资产,如何解决这个问题?博大认为,其实质还是涉及是否允许向下转移标的资产的问题。如果允许向下转移,则交易架构可以设计为收购子公司的控股母公司在收到标的资产后向其收购子公司转移该部分资产即可,其理论依据在于,控股母公司在该子公司的所有者权益将随之增加,从本质上讲控股母公司的利益并没有减少,可以说向下转移资产可以视为对子公司的资本投入。

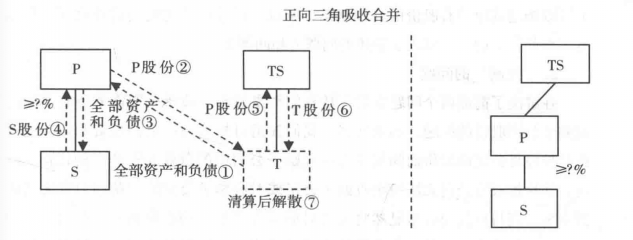

综上所述,三角并购重组的两个理论上的疑难问题的解决是通过重构交易还原其交易本质来解决的。让我们依然以正向三角吸收合并重组交易来进行说明,则还原以后的三角吸收合并重组的交易架构图参见下例【案例】。【案例】实质上的三角吸收合并交易架构资料同杨,则还原以后实质上的正向三角吸收合并交易结构图如下:

注:①T将全部资产和负债转让给P;

②P将其股份作为对价支付给T;

③P将收到的T的全部资产和负债向下转移(作为资本投入)到S;

④S收到P转移资产而支付的对价为发行新的S股份并支付给P,或者不发行股份而调增P持有的原股份的计税基础;

⑤T在清算中将收到的P股份分配给其股东TS;

⑥TS将其持有的T股份交回T,用以交换分配给它的P股份;

⑦T收回其全部股份后注销解散。

在【案例】的图中,我们可以将该交易架构概括为如下几个步骤:

(1)在上图中的交易①和②中,收购母公司P公司(合并公司)与目标公司T公司(被合并公司)之间发生一个资产收购交易,T公司将其全部资产和负债转让给P公司;同时,P公司以其增发股份为对价支付给T公司。该交易属于一个典型的资产收购交易;

(2)在上图中的交易③和④中,P公司将收购的T公司全部资产和负债向下转移或投入到S公司中,S公司向其增发股份或者不增发股份,但调增其持有的原S股份的计税基础。该交易属于一个典型的资本投入的交易;

(3)在上图中的交易⑤和⑥中,T公司将其收到的P股份作为对价回购其股东持有的T股份。该交易属于一个典型的股份回购交易,只不过使用的对价是P股份而已;

(4)在上图中的交易⑦中,T公司注销其收回的全部T股份后解散注销。

上述(1)和(3)项交易涉及的税法规则与一般的吸收合并重组的一样,但是(2)项交易则还涉及资本投入的税法规则。

需要注意的是,由于控股母公司将收到的目标公司的资产和负债作为资本投入到收购子公司中,并获得了收购子公司增发的股份或者不增发股份的情况下可以调增其原持有股份的计税基础,所以,控股母公司的利益并没有受到损害。至此,我们已经解决了前述的问题1和问题2。

2.“控制”的问题

在解决了前面两个问题之后,让我们再来看看控股母公司需要持有多少的收购子公司股份的问题。如前所述,我们知道目标公司股东的投资利益是通过持有控股母公司的股份而间接享有在收购子公司中的营业和资产中的权益。但是,如果控股母公司无法控制收购子公司或对收购子公司的控制的力度无法达到要求,则目标公司股东显然将失去对原营业和资产的投资利益的控制力。当然,本问题的实质还是,从收购的本质目的来看,控股母公司本身就需要取得对标的资产和营业的控制,并且在资本投资时可以享受免税待遇。所以,在并购重组所得税税制中,通常都会要求比一般的“控制”更高的要求。譬如,在美国联邦公司所得税税制中,控股母公司在收购前后都必须满足对收购子公司的“控制”要求。即,“控制”是指持有表决权股票的表决权总数的80%及以上,以及其他类别股票总数的80%及以上。①所以,博大建议我国的税法可以借鉴该双重80%持股比例的要求来构筑公司组建和资本投入的特殊性税务处理规则。

除了上述三角吸收合并重组交易模式之外,在实务中还可能基于公司法规的限制或其他原因(譬如特许经营权或知识产权许可等原因),并不是目标公司吸收合并入目标公司中,反而是收购子公司吸收合并入目标公司中,即“反向三角吸收合并重组”。那么什么是“反向三角吸收合并重组”呢?我们又如何理解该重组交易呢?让我们以如下例子来进行演示和说明:

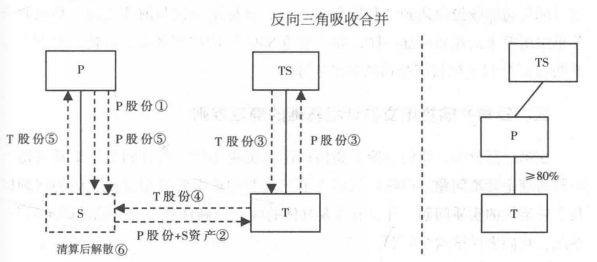

【案例】反向三角吸收合并重组的交易架构

假定,收购公司P计划吸收合并目标公司T,但由于T公司所在地公司法法规和专利法规的原因,没法将T吸收合并入P中。因此,P计划设立一个收购子公司S作为收购主体进行反向吸收合并重组,即将S吸收合并入T中。在合并中,S将其拥有的全部资产和负债和P股份转让给T,T将从其股东处收回的T股份支付给S。S在清算解散中将收到的T股份分配给其股东P,P同时交回其持有的S股份,S收回S股份后解散注销。有关该反向三角吸收合并的形式上的交易架构图如下:

注:①P将其股份转移给S(或设立S)用于支付对价;

②S将自身资产和P股份作为对价支付给T;

③T以P股份回购TS持有的T股份;

④T将回购收到的T股份作为对价支付给S;

⑤S在清算中将收到的T股份分配给P,同时P返还持有的S股份;

⑥S在清算完成后注销解散。

那么,如何理解反向吸收合并重组的交易架构呢?博大认为,可以将其理解为如下几个交易的组合:

(1)控股母公司P先增发P股份(以及非股权支付)并交给收购子公司S,这属于一个资本投入交易;

(2)S将其自身的全部资产和负债以及收到的P股份(以及非股权支付)一并转让给目标公司T,T公司以其自身发行在外的T股份作为对价支付给S;

(3)T仅仅以收到的P股份(以及非股权支付)作为对价回购其股东TS持有的T发行在外的T股份;

(4)S在清算分配中,将收到的T股份分配给P,P交回其持有的S股份。

我们可以发现,对于反向三角交易而言,如何解决收购子公司使用控股母公司的股份作为对价的呢?实质上,先视为控股母公司对收购子公司以自身增发的股份(或非股权支付)作为财产的资本投入(与正向三角重组的顺序正好相反),再进行吸收合并,这样就解决了控股母公司作为重组当事方的问题。同时,我们还需要注意的是,收购子公司转让的资产不但包括其自身的资产,还包括其收到的控股母公司的股份(以及非股权支付),而目标公司在回购其股东持有的股份时仅仅使用了收到的控股母公司的股份(以及非股权支付)作为对价。最后,为了保证目标公司的股东的投资权益的连续,需要控股母公司获得的目标公司的股份得达到“控制”的标准,该标准应该与前述正向三角吸收合并重组所要求的控制标准一样,即“双重80%”的控制要求。也就是说至少需要获得80%以上的目标公司的股份才可。

部分图片及内容来源于网络,如有侵权请联系邮箱szprm@incorp.international相关文章

-

新加坡GST申请条件、申报要求和不

2026-06-26 -

6月30日截止!直接投资存量权益登

2026-06-02 -

税务部门严查电商隐匿收入!跨境

2026-05-27