居住国的扣除法及其他缓解重复征税的方法

扣除法(Tax Deduction),是指居住国对居民纳税人征收所得税时,允许该居民将其在境外已缴纳的税款作为费用从应税所得中扣除,扣除后的余额按相应的税率纳税。其计算公式为:

居住国应纳税额=(居民纳税人的国内外全部应税所得-国外已纳税额)X 居住国税率

扣除法可用下面的例子予以说明,仍然采用上面阐述免税法和抵免法的条件。

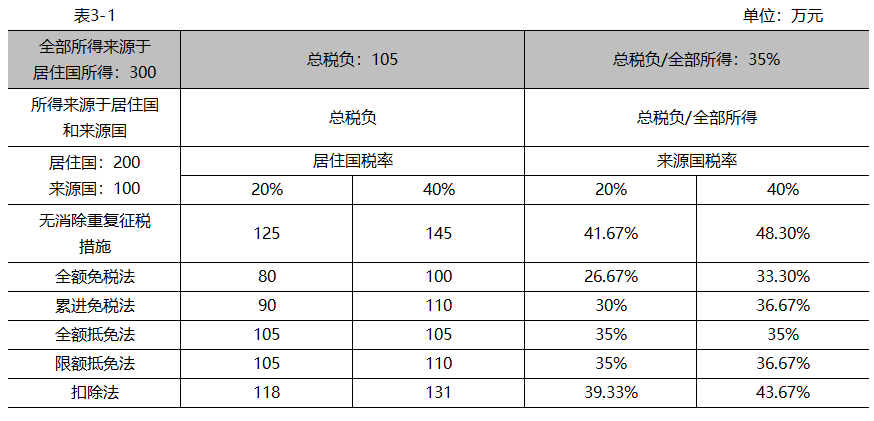

【例3-2】 A国居民公司R在某一纳税年度的总所得为300万元,其源自A国的所得为200万元,源自B国的收入为100万元。A国所得税率为35%,B国所得税率为20%和40%两种情况。

(1)在不实行扣除法的情况下:

R公司在A国的应纳税额=300×35%=105(万元)

R公司在B国的应纳税额为20万元或40万元。这样,R公司的总税负为125万元或145万元。

(2)在实行扣除法的情况下:

当B国税率为20%时,

R公司在A国的应纳税额=(300-20)×35%=98(万元)

总税负=98+20=118(万元)

当B国税率为40%时,

R公司在A国的应纳税额=(300-40)×35%=91(万元)

总税负=91+40=131(万元)

由此可见,扣除法具有下列特点:

1.来源国税率低于居住国税率的情况下,纳税人的税负减轻程度要小于来源国税率高于居住国税率,因为来源国缴纳税款的多少直接影响在居住国扣除的应税所得额。

2.消除重复征税的效果有限。扣除法只能减轻重复征税,不能彻底消除重复征税,因为居住国没有对境外所得免税,也没有将境外缴纳税款在应纳税款中扣除。因此,有境外所得的纳税人的税负仍然高于所得相同但仅来源于境内的纳税人的税负。

(二)扣除法与免税法的比较

1.扣除法允许居民纳税人从其全部应税所得中减去境外已缴纳的税额;而免税法则是允许居民纳税人从其全部应税所得中减去境外应纳所得税。因此,扣除法只能减轻或缓解国际重复征税,而不能如免税法那样消除国际重复征税。

2.扣除法实施的前提是居民纳税人在境外已缴纳税款;而免税法则不问居民纳税人是否在境外缴纳所得税。

(三)扣除法和抵免法的比较

1.使用扣除法时,居民纳税人总的应税所得减少;而抵免法并不减少居民纳税人总的应税所得。

2.扣除法并不能将居民纳税人在境外缴纳的税款从其在居住国的应纳税额中扣除;而抵免法则可以用居民纳税人在境外缴纳的税额抵扣其在居住国的应纳税额。

免税法、抵免法、扣除法消除重复征税和纳税人的税负可通过汇总上面的例子来佐证,如表3-1所示。

二、其他缓解国际重复征税的方法

1.低税法,又称减免法或减税法,是指一个国家对本国居民(公民)来源于国外的所得,单独以较低的税率征收,以免除国际重复征税的一种方法。它实行起来很灵活,可以因国因时而异。例如,比利时税法规定,对本国公司国外分支机构取得的所得减征75%的所得税。新加坡政府规定,本国居民在外国设立永久性贸易公司的营业所得,可在两年内减征40%的所得税;西班牙政府对本国公民源于国外的所得实行定期减税。低税法虽然灵活,但缺乏稳定性。它在缓解国际重复征税方面的作用,则要看税率的减免幅度。由于减税幅度的范围是从0~100%,当它接近0时,即基本失去缓解国际重复征税的作用;当它接近100%时,相当于起免税法的作用。可从其实际计算结果中分析。

低税法的计算公式为:

居住国应征税额=来源于居住国的全部应税所得 X 本国适用税率+来源于非居住国的应税所得 X 适用的税率

【例3-3】 甲国居民A某纳税年度在本国取得所得为30000元,甲国所得税税率为30%,甲国规定本国居民来源于国外的所得征收所得税率为15%,在同一纳税年度内,居民A在乙国取得所得为20000元,乙国的所得税税率为35%,这样居民A的纳税情况如下:

(1)如果没有采取低税法消除国际重复征税的方法,A应纳税如下:

A向乙国政府缴纳所得税额=20000×35%=7000(元)

A向甲国政府缴纳所得税额=(3000+20000)×30%=15000(元)

两项合计共应纳税=7000+15000=22000(元)

(2)如果甲国政府对A的国外所得不征税,其应纳税如下:

A向乙国政府缴纳所得税额=20000×35%=7000(元)

A向甲国政府缴纳所得税额=30000×30%=9000(元)

两项合计共应纳税=7000+9000=16000(元)

(3)如果采取低税法,A应纳税如下:

A向乙国政府缴纳的所得税额=20000×35%=7000(元)

A向甲国政府缴纳所得税额=30000×30%+20000×15%=12000(元)

两项合计共应纳税=7000+12000=19000(元)

上述计算结果表明:在低税法的情况下,甲国政府对A优先行使了税收地域管辖权,同时也部分地行使了居民税收管辖权。对纳税人来源于乙国的所得按较低的税率课征,在一定程度上缓解了国际重复征税,减轻了纳税人A的税收负担。但是这种方法不能从根本上消除重复征税,除非本国对来源于外国的所得适用税率为零;或对国外所得税适用的低税率与在国外适用的税率之和小于居住国税率。所以总体上来说,低税法和扣除法一样,是一种不彻底的免除国际重复征税的方法。在两个税收协定范本中,低税法也未被采用。

2.延期征税法。如美国规定,国外子公司的利润在作为股息汇回美国母公司之前,不在美国纳税。许多收入来源国政府也采取相应的措施,采取退税和减免税的方法,鼓励税后利润再投资。这样,在子公司产生股息汇回之前,是不会出现国际重复征税的。不过一旦汇回,就会出现重复征税。

3.投资抵免。投资抵免允许纳税人从应纳税所得中,扣除掉相当于国外投资一定比例的部分,从而相应地减轻纳税人的纳税义务。如有的国家允许跨国纳税人每年按其国外投资额的10%作为投资抵免额,从应税所得中扣除,减轻其纳税负担。

部分图片及内容来源于网络,如有侵权请联系邮箱szprm@incorp.international相关文章

-

忽视新加坡公司年审直接罚款?

2026-07-17 -

香港公司秘书是什么及香港企业为

2026-07-10 -

警惕越南公司合规陷阱:VNeID账户

2026-07-09