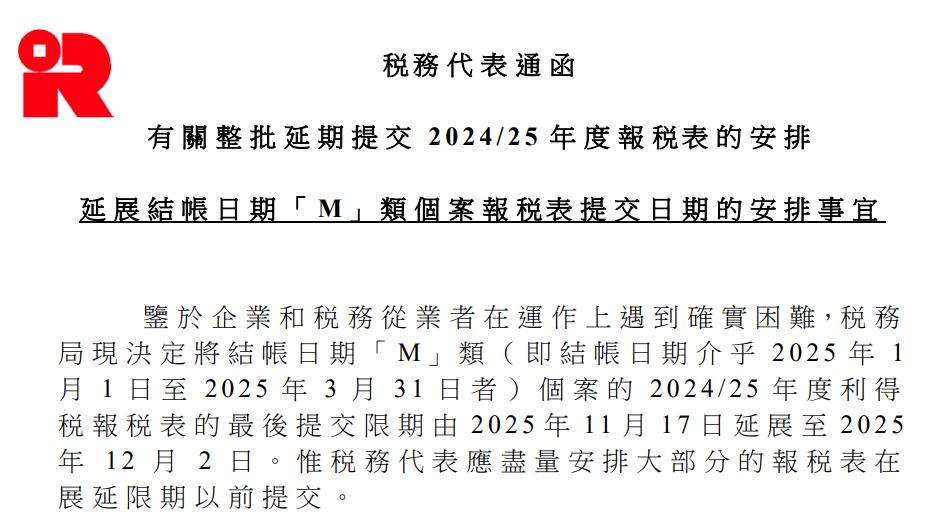

香港公司利得税申报截止提醒:结账日期「M」类须于12月2日前提交

随着2025年接近尾声,2024/25年度的香港利得税申报工作也进入了最后的冲刺阶段。根据香港税务局于2025年10月2日发出的通告,对于结账日期「M」类(即公司财政年度结账日期在2025年1月1日至3月31日之间)的企业,提交2024/25年度香港利得税报税表的最后期限由2025年11月17日延至2025年12月2日。相关阅读《香港公司老板注意啦!香港公司利得税「D」类申报最后期限提醒:8月29日》

图片

图片

最后申报期限:12月2日

如果您的香港公司财政年度结账日期在2025年1月1日至3月31日之间(税务代码M),并且已委任税务代表处理报税事宜,那么您必须在2025年12月2日这一最终期限之前,完成2024/25年度的利得税报税表提交。距离此最终期限仅有一个月,时间非常紧迫。彦德国际建议相关企业负责人立即检视申报进度,确保所有工作准备就绪,以免因逾期申报而面临不必要的罚款和法律风险。

申报前关键自查清单

在提交香港利得税报税表之前,建议您对照以下清单进行最后核查,确保申报的准确性与合规性:

账目与审计是否完成?

公司是否已完成该财政年度(例如,截至2025年3月31日)的全部会计账目整理?是否已聘请香港执业会计师完成法定审计工作,并获得了已签署的审计报告?这是报税的必备文件。

税务计算是否准确?

是否已根据经审计的财务报表,编制了详细的利得税计算表?是否已准确计算出应评税利润?所有合法的税务扣除(如资本免税额)和宽减项目是否已充分利用?

离岸收入豁免(如适用)文件是否充分?

如果公司有申请离岸收入豁免,是否已准备好充足且具有说服力的支持文件?这包括但不限于:显示交易实质发生地的合同、发票、订单、运输单据、往来邮件、员工信息及差旅记录等。请注意,离岸豁免是近年税务局的审查重点。

申报文件是否完整?

提交报税表所需的全套文件,填写完整并签署报税表(BIR51或BIR52)、经审计的财务报表、利得税计算表等,是否均已齐备并核对无误?

电子申报(如适用)是否准备就绪?

如果选择通过税务局的“税务易”(eTAX)系统进行电子报税,是否已确认账户状态正常,并熟悉电子提交的具体要求和流程?

逾期申报的严重后果

香港税务局对税务合规性有着严格的要求。未能按时提交香港利得税报税表,可能会导致以下一系列严重后果:

罚款:税务局有权对逾期申报的公司处以罚款。即使是首次逾期,也可能面临数千港元的罚款通知。

估计评税:若公司持续未申报,税务局可能会根据其掌握的资料发出“估计评税通知书”。该估算的税额通常较高,公司若不在规定时间内(通常为一个月内)提出有效反对,该税额将成为法定应缴税款。

增加查账风险:不良的税务合规记录会引起税务局的关注,增加未来被税务局选中进行税务审查的概率,届时将需要投入更多的时间和成本来应对。

法律责任:严重的逾期申报或故意逃税行为,可能导致公司董事和相关负责人被检控,面临更高额的罚款甚至监禁。

按时完成税务申报是香港公司合规运营的基本要求。距离12月2日的最后期限已迫在眉睫,彦德国际建议相关企业立即行动,与我们税务顾问或会计师密切沟通,确保所有文件准确无误并按时提交。保持良好的税务合规记录,是公司在香港稳健发展的基石。

部分图片及内容来源于网络,如有侵权请联系邮箱szprm@incorp.international相关文章

-

忽视新加坡公司年审直接罚款?

2026-07-17 -

香港公司秘书是什么及香港企业为

2026-07-10 -

警惕越南公司合规陷阱:VNeID账户

2026-07-09