「彦德国际深度解读」收到“SJ短信”怎么办?一文读懂境外收入申报

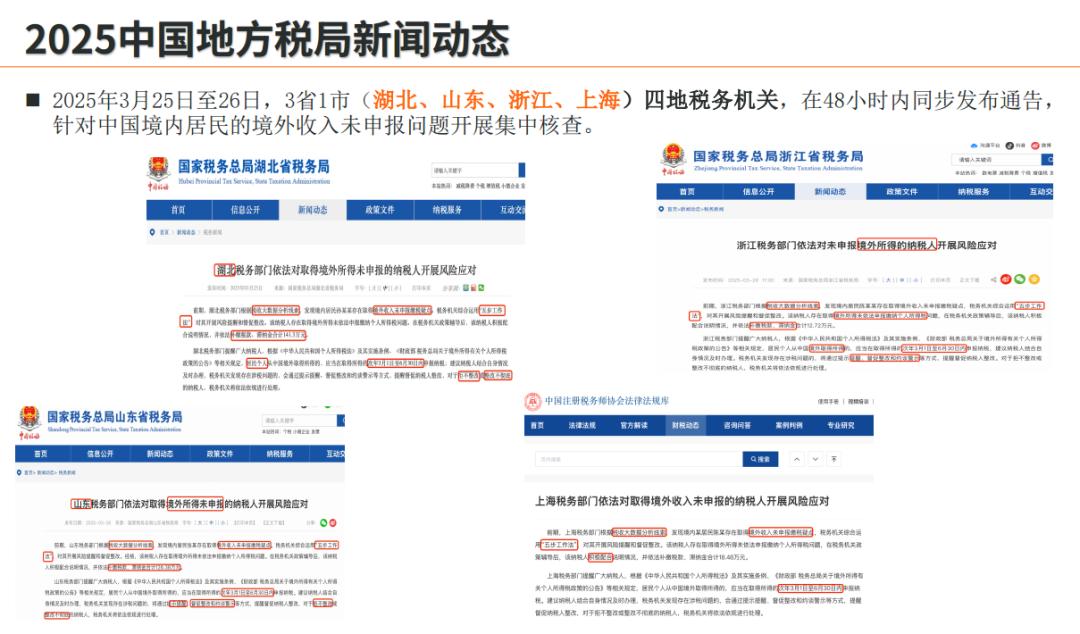

近期,许多持有境外账户的朋友可能都收到了一条来自税务部门的短信,核心内容是提醒进行“未申报境外收入自查”。请注意:这并非例行公事,更不是诈骗短信。收到这条SJ短信,意味着您在境外的银行、证券、保险或信托等金融账户信息,已经通过CRS(Common Reporting Standard,共同申报准则)机制,交换回了中国税务机关。“信息透明”已成定局。那么,当你收到这条SJ短信该怎么办?相关阅读《2025年共同申报准则CRS政策升级:全球税务透明化浪潮下的挑战与应对合规指南》

什么是CRS?为什么我会收到SJ短信?

我们需要明白这条短信的源头,CRS即“共同申报准则”,俗称“金融账户涉税信息自动交换标准”。您可以将其理解为全球版的“金融实名制”。

CRS的运作逻辑是

1、A国的金融机构(如银行、券商)识别出由B国税务居民持有的账户。

2、该金融机构将此账户信息(包括账户余额、利息、股息、金融资产出售收入等)报送给A国税务当局。

3、A国税务当局再与B国税务当局进行信息交换。

为什么您会收到?

很简单,因为您被境外的金融机构识别为了“中国税务居民”,并且您在境外的账户信息已经被交换回了中国国家税务总局。税务机关掌握了这些信息后,会与您过往的纳税申报记录进行比对。如果发现您可能存在未申报的境外所得,就会发出此类提醒短信,这是一个敦促您主动进行“境外收入申报”的信号。

核心关键:中国的“全球征税”政策

收到SJ短信之所以值得高度重视,根本原因在于中国的税法规定。根据《中华人民共和国个人所得税法》,中国税务居民个人负有全球纳税义务。这意味着,无论您的收入来源于中国境内还是境外,都应向中国税务机关申报纳税。这并非新规,而是一直存在的法律要求。在过去,由于信息壁垒,税务机关难以精准掌握居民的海外收入。而CRS的落地,彻底打通了这一信息屏障。CRS是工具,全球征税是法律。现在工具已经到位,法律的执行将变得空前严格。

收到SJ短信,我该怎么办?

面对税务机关的提醒,恐慌和忽视都是不可取的。正确的做法是立即行动,进行合规自查。

第一步:辨别短信真伪

虽然我们强调了短信的真实性,但仍需保持警惕。税务机关的官方短信通常通过特定号码发送(可拨打税务热线12366核实),内容是提示您自查或登录官方APP(如“个人所得税”APP)处理,绝不会要求您向任何个人账户转账或点击不明链接。

第二步:全面自查海外金融资产

这是最关键的一步。您需要立即梳理您(及您家庭成员)在全球范围内的所有金融账户,包括但不限于:

存款账户:境外的银行储蓄账户、定期存款。

托管账户:境外的证券账户(如美股、港股账户)、基金账户。

保险合约:具有现金价值的保单(如储蓄型寿险、年金)。

信托架构:作为信托的委托人或受益人。

自查的核心是“收入”:检查这些账户在过往年度是否产生了收入?例如:

银行存款利息

股票、基金的分红(股息)

出售金融资产(如股票)的资本利得

第三步:核对过往的“境外收入申报”

请回忆或查阅您过往的个人所得税年度汇算清缴记录(通常在每年的3月1日至6月30日进行)。上述第二步中自查出的境外收入,您是否已经在对应的纳税年度,通过“个人所得税”APP中的“境外所得”项目进行了申报?

如果已申报:那么您无需过分担心。请保留好您的申报记录和相关的收入凭证(如银行月结单、券商收益报告等),以备税务机关后续可能的核查。

如果未申报或漏报:这就是SJ短信所要解决的核心问题。您必须立即采取行动。

第四步:主动进行补充申报

如果发现存在未申报的境外收入,唯一的正确做法是“主动补充申报”。切勿抱有侥幸心理。税务机关在发送短信时,手中已经掌握了您的账户信息。“主动补报” 通常可以争取到税务机关的从轻或减轻处罚(例如,仅需补缴税款和滞纳金),而如果等待税务机关发起正式的税务稽查,后果将严重得多。您应尽快通过“个人所得税”APP或当地税务大厅,对过往年度的境外收入进行补充申报,并依法补缴税款。

忽视SJ短信的潜在风险

在税务大数据时代,忽视提醒短信无异于掩耳盗铃。如果纳税人选择无视,将可能面临:

1、税务稽查:税务机关将启动正式的税务稽查程序,届时您需要提供的资料将远比自查复杂。

2、追缴税款与滞纳金:除了补缴应纳税款外,还需按日支付高额的滞纳金。

3、高额罚款:对于偷税、漏税行为,税务机关可处以应纳税款50%至500%的罚款。

4、征信污点:严重的税务失信行为将被纳入个人征信系统,影响未来的贷款、出行乃至子女教育。

跨境资产全景税务合规与规划方案

一、税务健康诊断

银行账户、金融投资、不动产、股权等资产信息收集

股息、利息、租金、资本利得等收入类型识别

对照国内及资产所在国税法,排查申报漏洞

识别历史税务处理中的潜在违规行为

二、收入与资产梳理

过往年度海外收入交易记录汇总

税务申报资料完整性与准确性核查

海外持股、信托、离岸公司等架构穿透式分析

资产权属与收益归属的法律界定

三、申报策略建议

计算应补缴税款金额、滞纳金及罚款

制定分期补缴或一次性申报计划

明确国内及海外税务机关申报要求与材料清单

四、合规体系建设

建立海外收入收支台账与凭证管理制度

制定国内与国际税务申报时间节点提醒机制

设计符合CRS要求的资产配置与收入申报流程

五、税务筹划工具应用

国际税收协定优惠条款运用

税务居民身份规划与合理利用

六、远期税务规划

利用信托、保险等工具降低代际传承税务成本

规划跨境资产配置的税务架构

制定动态税务规划调整方案

合规申报是唯一“必答题”

CRS的全面落地,标志着全球税务透明时代的真正到来。过去那种“资产放在海外就万事大吉”的观念已经彻底过时。收到SJ短信,是税务机关给予纳税人的一次“主动纠错”的机会。它提醒我们,境外收入申报不再是“选择题”,而是每个税务居民必须履行的“必答题”。彦德国际建议,所有持有海外资产和账户的个人,都应借此机会进行一次彻底的合规体检。面对复杂的税务规则,如果自查困难,及时寻求专业税务顾问的协助是明智之举。

部分图片及内容来源于网络,如有侵权请联系邮箱szprm@incorp.international相关文章

-

境外利润如何合规回流?ODI备案与

2026-07-22 -

香港公司注册后,ODI申报阶段需要

2026-07-22 -

彦德国际温馨提醒:香港支柱二补

2026-06-15