什么是企业重组及企业重组所得税框架

(一)公司法上的公司重组概念

应该讲,公司重组在公司法领域并没有一个权威精准的定义。通常地讲,公司重组是一个广义的概念,实践中通常与广义的“并购”(Merger and Acqui-sition,“M&A”)等同。一般地讲,并购是“兼并”(merger)与“收购”(ac-quisition)的合称。兼并与收购通常是指一家公司为获得另一家公司(即目标公司)的部分或全部控制权,而利用自身可支配的现金、有价证券及有形资产、无形资产或以承担债务的形式为对价购买目标公司的股权或有形资产、无形资产等,导致目标公司经营性资产实质性变化或其控制性股东发生变化甚或丧失法人资格等效果的行为。它通常包括如下三类:(1)公司扩张性的重组行为。譬如公司合并、股权收购、资产收购等;(2)公司收缩性的重组行为。譬如公司分立、股份回购、资产剥离等;(3)其他重组行为。譬如股权托管和公司托管、表决权信托与委托书收购、企业法律形式改变、债务重组等。

(二)税法上的企业重组概念

应该讲,我国税法一直以来并没有对企业重组作出明确的界定,尽管我们在很多相关的税收政策文件中经常会见到“重组”的字样。直到2009年4月30日,财政部和国家税务总局联合颁布的《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,下称“59号文”)以及2010年7月26日颁布的《国家税务总局关于发布〈企业重组业务企业所得税管理办法〉的公告》(国家税务总局公告2010年第4号,下称“4号公告”)的出台。59号文第一次明确地对什么是“企业重组”作出了定义,这在我国的企业所得税法史上开创了先河。除了所得税领域之外,在流转税领域,我们还可以发现类似的相关政策文件。譬如《关于纳税人资产重组有关增值税问题的公告》(国家税务总

局公告2011年第13号,下称“13号公告”)、《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2013年第66号,下称“66号公告”)以及《国家税务总局关于纳税人资产重组有关营业税问题的公告》(国家税务总局公告2011年第51号,下称“51号公告”)。事实上,59号文对“企业重组”的定义可以作为一个基本的定义来进行分析和理解。笔者也将主要在59号文的基础上来展开。

59号文第一条规定:“本通知所称企业重组,是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。”前述定义意味着:

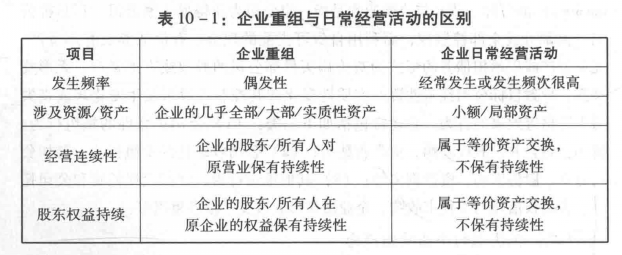

1.企业重组是企业“日常经营活动以外”发生的交易。其原因在于:税法强调的企业重组交易或活动是一种特殊的资源重新配置的交易行为,它有别于企业一般的、日常的、经常发生的、局部的经营活动,比如原材料采购、货物销售、资产出售或处置等,它往往是偶发性的、大宗的、整体性的企业资产重新配置、整合的交易行为。主要区别见下表10-1:

2.企业重组是“法律结构或经济结构重大改变”的交易。按照一般的法律理解,企业重组意义上的法律结构一般是指商业组织的组织形式,比如企业、公司、合伙或个人独资企业等,法律结构还可以指商业组织的内部资本结构,比如权益资本结构、债务资本结构等,但此处的法律结构通常不指企业的内部治理结构;经济结构通常是指公司的资产(形态)、负债(状况)及其转变等,它还包括企业营业、生产及其转变等。譬如,在企业法律形式改变中,企业转变为合伙企业或个人独资企业就涉及法律结构中的组织形式的改变;收购公司增发股份收购目标公司资产,将导致其自身的资本结构(股权比例)发生变化;企业进行债务重组,将导致自身的权益资本和债务资本的结构发生变化;企业股东因经营理念和发展方向不统一从而通过公司分立进行分业经营,导致原企业分立为两个企业并各自经营不同的营业,导致经济结构中的营业、生产、资产负债状况发生转变。

3.企业重组采用的是广义重组的概念。企业重组既包括扩张性重组和收缩性重组,还包括其他重组行为。其中,扩张性重组(狭义的并购)包括企业股权收购、资产收购、企业合并;收缩性重组包括企业分立;其他重组行为包括企业法律形式改变和债务重组。

有关企业合并、股权收购、资产收购、企业分立、债务重组、企业法律形式改变等重组类型的定义,笔者将在后续各专题中分别进行详细解读和分析。

二、企业重组所得税税收理论的框架体系

(一)企业重组的经济实质理论

企业重组业务所得税税收理论和规则的核心就是企业重组的“经济实质理论”(“economic substance doctrine”)。所谓企业重组的经济实质是指,重组产生的唯一后果就是使得目标企业的原股东对目标企业的营业或资产的投资利益(或股东利益)得以继续。或者说,企业重组交易的本质在于,企业重组是目标企业股东对企业营业或资产的投资利益在变化后的企业形态下继续存续。在重组前后,股东在新旧企业享有的全部或绝大部分利益只是股东所有权形式上的变化,而不涉及投资利益的重大变化,重组后原股东将继续其投资和营业,并且重组后的利益与重组前的利益不存在实质区别。

(二)企业重组所得税理论的框架体系

笔者以为我国企业重组所得税税制的理论核心在于企业重组的“经济实质理论”,在这一理论上又内生出“股东权益连续性”规则、“经营连续性”规则以及“合理的商业目的”规则三大规则。在这三大规则的基础上,税法给予企业重组不同的税收待遇,即应税重组待遇(即59号文规定的一般性税务处理待遇)和免税/递延纳税待遇(即59号文规定的特殊性税务处理待遇)。同时,在三大规则基础上,还对应地衍生出了“对价”理论(“纳税必要资金理论”)——即对于股权支付对价,税法给予免税重组的待遇,而对于非股权支付对价,则必须在交易当期即期确认的税收待遇。在“对价”理论基础上又衍生出了“计税基础”确定理论以及实质重于形式理论等等。对于净营业亏损等税收属性结转规则而言,其理论基石在于企业经营连续性规则。

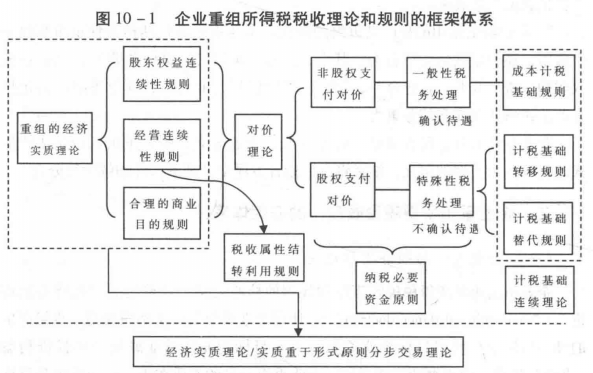

有关企业重组所得税税收理论和规则的框架体系见下图10-1:

从图10-1可以看出,企业重组所得税税制涉及的税收理论和规则主要包括如下几个方面,并且它们是一脉相承、密不可分的:

(1)企业重组的经济实质理论以及重组的“股东权益连续性”规则、“经营连续性”规则以及“合理的商业目的”规则三大税收规则。前两个规则主要从客观方面,比如收购对价的性质和数量、目标公司重大历史性营业继续或历史性营业资产继续等客观标准上确立了客观要件,而第三个规则则主要从交易当事方的主观动机方面来确立重组的主观要件;

(2)在上述的理论和规则之下衍生出来的对价理论(股权支付和非股权支付)以及纳税必要资金原则。事实上,纳税必要资金原则本质上就要求纳税人在没有因交易而获得纳税所需的必要资金(现金)的情况下给予递延纳税待遇,而股权支付对价无疑就是这样的情形;

(3)在上述的理论和规则之下,确立的应税和免税(递延纳税)税收待遇,主要包括收益确认/不确认规则、计税基础确定规则等。其中,计税基础连续理论主要包括三种计税基础确定规则,其目的在于确保用于征税的计税基础不会导致重复征税;

(4)在上述的理论和规则之下,并且主要是基于合理的商业目的规则衍生出来的实质重于形式原则/分步交易理论;

(5)在所述的企业经营连续性规则中衍生出净营业亏损等税收属性结转利用规则。

相关文章

-

6月30日截止!直接投资存量权益登

2026-06-02 -

税务部门严查电商隐匿收入!跨境

2026-05-27 -

2026新加坡公司注册流程、条件、

2026-05-27