反向合并和纵向吸收合并的所得税处理案例解析

在企业合并重组实务中,重组当事人为了各种其他目的,也可能主要基于所得税目的从而进行“反向”的企业合并——即利用亏损企业合并盈利企业,从而达到可以利用被合并企业的利润弥补原亏损企业的亏损的目的。那么,这样的税务筹划是否有效呢?实践中存在两种观点:

观点一:该种税务筹划是有效的。因为59号文本身只规定了合并企业(存续企业)利用被合并企业亏损的限额,并没有明确规定合并企业(存续企业)对自身亏损的弥补是否存在限额。因此,合并企业以前年度的亏损可以有效地被合并的盈利所弥补。

观点二:尽管59号文本身并没有明确指明合并企业(存续企业)对自身亏损的弥补是否存在限额,但按照一般税法原理和规定,合并企业对自身亏损依然可以在归属于其对应资产的应纳税所得额中予以弥补,即不允许资产盈利之间的交叉弥补。有关计算公式为:

某一纳税年度可弥补合并企业合并前亏损的所得额=合并企业某一纳税年度未弥补亏损前的所得额×(原合并企业净资产公允价值÷合并后合并企业全部净资产公允价值)

因此,这种税务筹划显然是无效的。

博大赞同第二种观点。理由在于:企业可以持续弥补自身以前年度的亏损的原理在于企业经营连续性理论——即只有产生这些净营业亏损的营业/资产所产生的利润才能被用于抵减该等营业/资产所产生的净营业亏损。这也是为了“减缓会计分期对应税所得计算所造成的扭曲与不公平”。

纵向吸收合并(“向上纵向吸收合并”和“向下纵向吸收合并”)的所得税处理

从实践来看,在控股集团公司内部重组时,经常会出现母子公司之间的纵向吸收合并(下称“纵向吸收合并”)和兄弟公司之间的横向吸收合并(下称“横向吸收合并”)。对于纵向吸收合并,根据是母公司或是子公司作为合并方又可以分为“向上纵向吸收合并”和“向下纵向吸收合并”,前者是指母公司吸收合并子公司,后者是指子公司吸收合并母公司。

我们知道,59号文第六条第(四)项规定,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并,可以选择适用特殊性税务处理。但是,对于“企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%”以及“同一控制下且不需要支付对价的企业合并”如何理解和适用却出现了极大的争议,主要出现在纵向吸收合并中。对于纵向吸收合并,是否满足特殊性税务处理的条件,其争议的焦点集中在如下三点:

(a)纵向吸收合并属于一个“吸收合并”还是一个“被合并企业清算”?

(b)59号文规定的“交易支付总额”是以被合并企业(子公司)的净资产公允价值为准,还是以合并企业(母公司)支付的股权对价为准?或者说,合并企业(母公司)在被合并企业(子公司)解散注销过程中返还持有的被合并企业(子公司)股份是否构成“交易支付总额”的一部分?

(c)合并企业(母公司)在被合并企业(子公司)解散注销过程中返还持有的被合并企业(子公司)股份属于“股权支付”还是“非股权支付”?下面我们按照合并类型以及是否属于全资子公司来分别进行阐述。

(一)向上纵向吸收合并的所得税处理

1.母公司吸收合并全资子公司

关于母子公司纵向吸收合并的税务处理主要存在三种观点:

观点一:母公司吸收合并全资子公司,视为全资子公司的清算分配。理由公允价值确认清算所得或损失。因此,这时按照合并处理和清算处理在税法上已经没有区别,反而是会计处理上差异很大;③如果母公司吸收合并全资子公司适用特殊性税务处理,则观点一和观点二的税务处理差异很大(等同于一般性税务处理和特殊性税务处理的差异)。但这只是判断母公司吸收合并全资子公司是否适用特殊性税务处理的问题,按照适用特殊性税务处理的要求,交易必须满足一般性要求和特殊性要求双重条件的约束,如果可以判断它符合特殊性税务处理的要求,则观点三又有什么意义呢,因为它已经保证经营的持续了。

综上所述,59号文有关合并重组的一般性税务处理和特殊性税务处理已经将观点一和观点三包含进去了。博大以下例来进行说明:

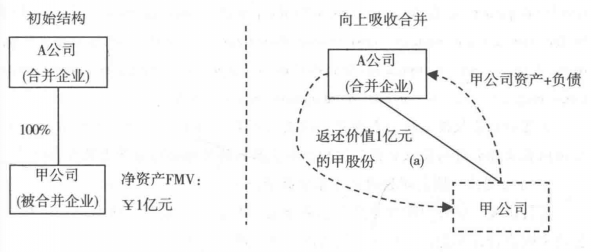

【案例】母公司吸收合并全资子公司的所得税处理

假定,A公司持有甲公司100%的股权,甲公司资产的公允价值为1.5个亿,负债公允价值为0.5个亿,净资产公允价值为1个亿。2012年3月,A公司按照公司法吸收合并的规定,对甲公司实施了吸收合并。

问题:

1.本交易是否属于“同一控制下且不需要支付对价的企业合并”?如果不是,交易支付总额和股权支付总额是多少?

2.本交易中,被合并企业的股东(合并前母公司)在被合并企业的股东权益是否持续?

【解析】

1.让我们先从本交易的架构来进行分析,有关交易架构图如下:

在本交易中,重组交易的直接当事方是A公司和甲公司,间接当事方是甲公司的股东A公司(与合并方A公司重合)。

在上述(a)步骤交易中,A公司支付(或称为“返还”)给甲公司的对价是其持有的价值1个亿的100%甲股权,甲公司支付的对价是其全部资产和负债(暂不考虑承担负债构成非股权支付的影响)。事实上,该交易属于子公司甲公司的清算分配的交易,亦属于甲公司以全部资产和负债回购A公司持有的甲公司100%股权的交易。从前述分析可以看出,A公司在交易中支付了对价,交易支付总额为1个亿,股权支付额为1个亿,股权支付比例为100%,属于满足“企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%”的吸收合并交易,并不属于“同一控制下且不需要支付对价的企业合并”。从此意思上可以看出,某些学者认为59号文规定的“同一控制下且不需要支付对价的企业合并”属于母公司与持有股权的子公司之间的吸收合并,就持有股权部分不需要支付对价的观点是理解错误。

2.如果母公司吸收合并全资子公司适用特殊性税务处理的话,一个必须要解决的问题就是,被合并企业的股东(合并前母公司)在存续企业(合并后母公司)的权益如何持续?应该讲,这个问题并不复杂,就是它直接在被合并企业(子公司)原拥有的资产上的直接权益持续。其实,美国联邦税法有关股东权益连续的财政规章就明确规定了这种股东权益连续的情形—“A proprietaryinterest in the target corporation is preserved if,in a potential reorganization,it is ex-changed for a proprietary interest in the issuing corporation(as defined in paragraph (b) of this section),it is exchanged by the acquiring corporation for a direct in-terest in the target corporation enterprise,or it otherwise continues as a proprietaryinterest in the target corporation.However,a proprietary interest in the target corpora-tion is not preserved if,in connection with the potential reorganization,it is acquiredby the issuing corporation for consideration other than stock of the issuing corporation,or stock of the issuing corporation furnished in exchange for a proprietary interest in the target corporation in the potential reorganization is redeemed.”

上述加粗条款描述的情形即是,收购公司属于目标公司的一个股东,收购公司以在目标公司的股权交换了收购公司在收购的目标公司资产上的直接利益。

2.母公司或上层公司吸收合并非全资子公司

母公司或上层公司吸收合并非全资子公司包括两种情形:吸收合并受控子公司和吸收合并非受控子公司。博大以下例来进行说明:

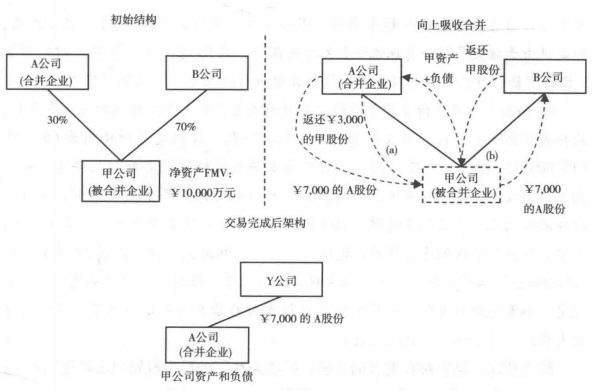

【案例】上层公司吸收合并非受控子公司的所得税处理

假定,A公司持有甲公司30%的股权,B公司持有甲公司70%的股权。甲公司资产的公允价值为1.5个亿,负债公允价值为0.5个亿,净资产公允价值为1个亿。2012年3月,A公司按照公司法吸收合并的规定,对甲公司实施了吸收合并。A公司增发价值7000万元股份作为对价支付给B公司。

问题:该吸收合并是否符合特殊性税务处理条件?

【解析】该交易有关股权和交易架构图如下:

注:甲公司的净资产为¥10,000万元,因此B公司在甲公司中享有的权益¥7,000万元(¥10,000×70%)。因此,A公司以价值¥7,000万元的A股份作为对价交换了甲公司的全部资产和负债(¥10,000万元),实质是交换了B公司在甲公司享有的¥7,000万元权益。因此,甲公司在清算中将价值¥7,000万元的A股份分配给B公司。

1.上述交易的实质是A公司获取了甲公司的全部净资产,部分以其持有的甲公司股份(¥3,000)、部分以其自身的A公司股份(¥7,000)为对价而获得,即是说,A公司获取甲公司的全部净资产,其中¥7,000部分使用了其自身股份,另外的¥3,000部分则使用了其持有的甲公司股份。因此,在适用59号文的特殊性税务处理条件时,应当将甲公司的净资产的公允市场价值作为“交易支付总额”,或者说将甲公司股份(¥3,000)与A公司股份(¥7,000)之和作为“交易支付总额”,也就是说甲公司股份(¥3,000)构成对价的一部分;

2.A公司以其持有的甲公司股份(¥3,000)作为对价属于“股权支付”,这与59号文第二条对“股权支付”的定义中提及的“以本企业或其控股企业的股权、股份作为支付的形式”相一致,而4号公告对“控股企业”的定义是“由本企业直接持有股份的企业”。因此,股权支付比例=股权支付额¥10,000/交易支付总额¥10,000 =100%;

3.A公司(合并企业)与甲公司(被合并企业)的吸收合并属于“向上纵向吸收合并”,也属于一个目标公司清算解散的“资产收购”,因为它都符合有关企业合并和资产收购的定义。同时,应当将对甲公司的全部净资产的收购以及甲公司的清算综合在一起来审视,甲公司的清算规则(60号文)将不适用,即是说由于该交易符合特殊性税务处理的条件,则59号文第四条第(四)项第2目的“被合并企业及其股东都应按清算进行所得税处理”的规定将不适用。

4.如果考虑承担债务属于非股权支付的因素,则交易支付总额为1.5个亿,股权支付额为1个亿,非股权支付额为0.5个亿,股权支付的比例为66.67%(10,000/15,000)<85%。因此,该交易不符合特殊性税务处理的要求。对于向上纵向吸收合并,如果负债和资产的公允价值的比例高于15%的话,该合并往往不能满足特殊性税务处理,但这对交易(特别是对全资子公司的吸收合并)而言,得出的结论似乎显得有点荒谬!这也一定程度上反映出我国59号文有关“承担债务”属于非股权支付的税法规定并不完善。此时,可以借鉴美国税法的规定,如果除股权支付之外的唯一非股权支付对价系承担债务的话,在计算股权支付比例时不视为非股权支付。

综上所述,博大对有关“向上纵向吸收合并”的所得税处理规则建议如下:

(1)交易不属于“同一控制下且不需要支付对价的企业合并”;

(2)“交易支付总额”以被合并企业的资产公允价值确定;合并企业持有的被合并企业的股份构成对价的一部分,并且属于“股权支付”对价;在不存在其他非股权支付时,合并企业承担的被合并企业的债务不被视为非股权支付。是否符合特殊性税务处理的条件,需要审查确定是否满足“企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%”;

(3)如果符合特殊性税务处理条件,则被合并企业的清算税收规则(60号文)将不适用。

(二)向下纵向吸收合并的所得税处理

我们在第(一)部分中介绍了“向上纵向吸收合并”,实务中可能还存在另外一种纵向吸收合并——“向下纵向吸收合并”。事实上,这种吸收合并相对比较少见。59号文也没有明确禁止和反对这种特殊形式的吸收合并。

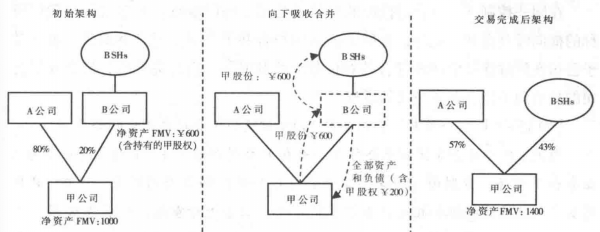

【案例】子公司吸收合并母公司的所得税处理

假定,A公司和B公司分别持有甲公司80%和20%的股权。A公司和B公司基于业务整合的需要,计划将B公司吸收合并入甲公司中。在合并重组日,甲公司净资产公允价值为1,000万元,B公司资产公允价值为800万元,负债公允价值为200万元,净资产的公允价值为600万元(含持有的甲股权的公允价值200万元)。

问题:该交易是否符合特殊性税务处理条件?

【解析】该交易有关股权和交易架构图如下:

1.在B公司向下吸收合并中,B公司净资产的公允价值为600万元(含持有的B股权的公允价值200万元),甲公司以价值600万元的甲股份作为对价支付给B公司收购B公司的全部净资产。我们可以看出,甲公司发行的价值200万元的甲股权用于交换了B公司原持有的20%甲股权,甲公司发行的价值400万元的甲股权用于收购B公司本身持有的全部净资产(20%甲股权资产除外)。B公司在注销分配中,将价值600万元的甲公司股权分配给其股东,用于收回股东持有的B公司股权。合并完成后,B公司的股东成为了甲公司的新股东。

合并完成后,甲公司净资产公允价值为1,400万元(1,000+600-200),B公司原股东在甲公司的股权比例为43%(600/1,400),A公司在甲公司的股权比例为57%(800/1,400)。

2.本交易中,交易支付总额为600万元,股权支付额为600万元,股权支付比例为100%,如果其他条件也满足,则该交易符合特殊性税务处理的条件。

3.如果考虑承担债务属于非股权支付,则交易支付总额为800万元,股权支付额为600万元,非股权支付额为200万元,股权支付的比例为75%(600/800)<85%,因此,该交易不符合特殊性税务处理的要求。

综上所述,可以得出结论,纵向吸收合并,不论是向上纵向吸收合并还是向下纵向吸收合并皆不属于“同一控制下且不需要支付对价的企业合并”,而应该通过分析交易流程而判断是否符合“企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%”。

想了解“横向吸收合并的所得税处理”请看下一篇文章。

部分图片及内容来源于网络,如有侵权请联系邮箱szprm@incorp.international相关文章

-

6月30日截止!直接投资存量权益登

2026-06-02 -

税务部门严查电商隐匿收入!跨境

2026-05-27 -

2026新加坡公司注册流程、条件、

2026-05-27