企业同一控制下且不需要支付对价的合并的运用及案例

如前所述,我们在讨论纵向吸收合并和横向吸收合并时,已经或多或少地涉及了“同一控制下且不需要支付对价企业合并”的问题。在此,我们集中对此进行讨论。

在59号文出台之后,对此的理解,实践中存在如下几种观点:

观点一:59号文的“同一控制下且不需要支付对价的合并”是指“纵向的具有控股关系的公司之间的合并”。该观点的理由是:上层公司全部/部分持有下层公司的股权,因此吸收合并下层公司时将就持有的股权部分而言“不支付对价”。譬如,如果A公司持有B公司100%股份,A公司对B公司实施吸收合并时,无需支付任何对价,这种情况就属于59号文所称“同一控制下且不需要支付对价的企业合并”。当存续企业持有被合并企业一部分股份时,其持有的部分股份无需支付对价,因此股权支付金额为剩余股权部分公允价值,而不是所有被合并企业净资产公允价值。

观点二:母公司100%控股的兄弟子公司之间的吸收合并,合并企业不向被合并企业的股东(合并企业的母公司)支付任何对价(也不增发股份)时,仅调增被合并企业的股东(也是合并企业的股东)在合并企业原股份上的计税基础时才是“不需要支付对价”,这个时候在税法上(参照适用2014年第29号公

告)视同为追加投资(不新增发股份)(在美国联邦税法中亦是可以)。调增的金额“以其原持有的被合并企业股权的计税基础确定”。

观点三:还存在一种理解是,被合并企业的资产与负债基本相等,即净资产几乎为零,合并企业以承担被合并企业全部债务的方式实现吸收合并,即所谓的“承债式吸收合并”。这种情形属于59号文规定的同一控制下不需要支付对价的合并。

观点四:在109号文和40号公告下,100%直接同一控制下的子公司之间的资产(股权)划转属于“无偿划转”,控股母公司在交易中未收到任何对价,视为将划转资产(股权)对合并子公司的“资本投入”,仅仅调整持有的合并子公司原股权的计税基础,合并子公司无须增发新的股份。

博大分析认为:

1.对观点一和观点四,我们曾经在前文对此进行过分析讨论。显然,博大并不赞同这两个观点;

2.对于观点三,按照59号文的规定,“承担债务”属于非股权支付,因此,博大认为“承债式吸收合并”并不构成同一控制下不需要支付对价的合并。除非,59号文采取净资产的观点,只有这样才构成不需要支付对价。同时,承担债务式的合并也未必一定要“同一控制下”的前置条件;

3.对于观点二,我们知道,根据29号公告第二条规定:“企业接收股东划入资产的企业所得税处理”规定:“(一)企业接收股东划入资产(包括股东赠予资产、上市公司在股权分置改革过程中接收原非流通股股东和新非流通股股东赠予的资产、股东放弃本企业的股权,下同),凡合同、协议约定作为资本金(包括资本公积)且在会计上已做实际处理的,不计入企业的收入总额,企业应按公允价值确定该项资产的计税基础。(二)企业接收股东划入资产,凡作为收入处理的,应按公允价值计入收入总额,计算缴纳企业所得税,同时按公允价值确定该项资产的计税基础。”从该规定来看,这似乎为同一控制下不需要支付对价的合并找到了解释。即,在横向吸收合并中,被合并企业的股东(100%控股母公司)不接受任何对价,视为在被合并企业的注销解散中直接返还持有的被合并企业的股份,或者说视为100%控股母公司将其拥有的被合并企业的净资产作为资本投入到合并企业并计入合并企业的“资本公积(资本溢价)”。

综上所述,博大认为,国家税务总局应该对59号文的“同一控制下且不需要支付对价企业合并”进行明确的界定,以避免实务适用争议。

最后,让我们以一个横向吸收合并中不支付合并对价的例子来结束讨论。

【案例】同一控制下,母公司非100%控股的子公司间吸收合并

基本事实同【例15-5】。除了如下事实:在吸收合并交易中,B公司未支付任何合并对价。

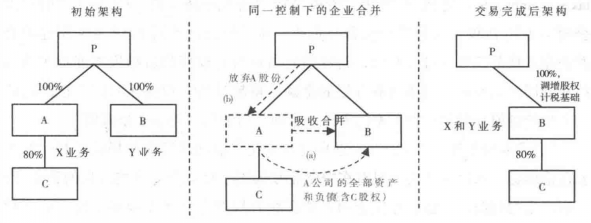

【解析】该交易有关股权和交易架构图如下:

1.在上图(a)步骤资产交换交易中,合并企业B公司获得了被合并企业A公司的全部资产和负债(含C公司80%股权),但B公司并不增发股份作为对价;在上图(b)步骤A公司解散注销中,P公司返还其持有的全部A股份。

2.P公司在B公司原有股权上的计税基础调增,等于P公司持有的A公司股权上的原计税基础。

由于A公司和B公司同受P公司控制,且在吸收合并交易中,B公司未支付任何对价,因此,本交易属于“同一控制下且不需要支付对价的合并”,适用特殊性税务处理。

相关文章

-

忽视新加坡公司年审直接罚款?

2026-07-17 -

香港公司秘书是什么及香港企业为

2026-07-10 -

警惕越南公司合规陷阱:VNeID账户

2026-07-09