子公司收购母公司资产时,母公司持有的子公司的“长期股权投资”资产是否计入转让企业全部资产

实践中,特别是一些上市公司控股集团内部的资产重组中,往往会出现子公司收购母公司拥有的资产(包括其持有的其他企业的长期股权投资)。按照59号文的规定,如果资产收购要适用特殊性税务处理,必须要满足“受让企业收购的资产不低于转让企业全部资产的50%”的要求。那么,这种资产收购重组在确定“转让企业全部资产”时是否需要考虑转让企业(母公司)持有的受让企业(子公司)的长期股权投资呢?59号文和4号公告并没有予以明确。实践中,无非存在如下两种处理观点:

观点一:按照59号文“受让企业收购的资产不低于转让企业全部资产的50%”字面描述的意思,被收购企业(母公司)的全部资产应当包含其对收购子公司的“投资资产”的部分。

观点二:被收购企业(母公司)的全部资产应当剔除其对收购子公司的“投资资产”的部分后的所有资产,包括对收购子公司之外的其他公司的“投资资产”。因此,从母公司角度来看,这部分“投资资产”对应的基础资产已经在收购子公司的控制之下并得以权益持续。

那么,到底如何处理呢?让我们先以如下来例子来展开讨论:

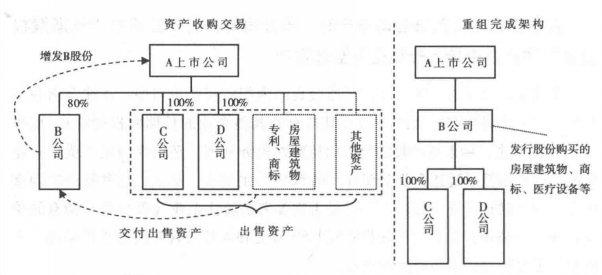

【案例】子公司收购母公司资产时,如何确定“转让企业全部资产”?

假定,A公司是在深交所的上市公司,其控股子公司B公司从事医疗器材的制造和销售业务,A公司持有80%的B公司股权,同时,A公司本身有一部分与医疗有关的专利和商标、房屋资产和部分医疗器械,并持有另两个全资子公司C公司和D公司,这两个公司也从事与B类似的业务。基于业务整合的原因,A公司计划将其与医疗有关的专利和商标、房屋资产和部分医疗器械(以下统称为“出售资产”)“打包”出售给B,B公司增发自身股权作为对价支付给A公司。在资产收购基准日,A公司合并报表层面出售资产总价值为5个亿,其中,专利和商标评估价0.8个亿,房屋资产评估价1个亿,C公司股权资产评

估价1.2个亿,D公司股权资产评估价2个亿。同时,A公司持有的B公司股权资产在基准日评估价为2个亿。A公司合并报表层面资产总价值为11个亿。

问题:该交易是否满足资产收购特殊性税务处理“受让企业收购的资产不低于转让企业全部资产的50%”的要求?

【解析】在本案例中,A公司合并报表层面出售资产总价值为5个亿,资产总价值为11个亿。有关的资产收购架构图如下:

1.按照上述观点一来处理,A公司全部资产为11个亿,出售资产所占比例=5/11=45.45%<50%,不符合59号文特殊性税务处理的要求;

2.按照上述观点二来处理,A公司全部资产为9个亿(11-2),出售资产所占比例=5/9=55.56%>50%,符合59号文特殊性税务处理的要求。

从上述例子可以看出,剔不剔除母公司对收购子公司的长期股权投资资产很可能将导致不同的税收待遇。那么,到底哪种观点更符合59号文的立法精神和宗旨呢?

博大认为,不论是从59号文字面描述或是从母公司资产负债表来看,都似乎应当包含对收购子公司的“投资资产”的全部资产概念,并且应当以母公司的合并资产负债表的总资产为确定标准。但是,子公司收购母公司实质经营性资产又属于特殊的情形。因为,从母公司整体角度来看,母公司将其他实质经营性资产投入到收购子公司的行为如果要保证“经营连续”或“资产连续”的话,按照59号文的精神,只需要保证被收购资产(持有的收购子公司股权资产除外,因为其不能成为被收购的标的资产)占其他全部资产(即剔除收购子公司资产之外的全部资产)的50%即可,因为母公司对收购子公司的股权资产属于子公司发行在外的股权或股份,根据《公司法》的规定,一般情况下,公司不得持有自身股份,并且这部分资产对应的基础资产显然已经在收购子公司得以继续使用。如果将收购子公司的资产也纳入母公司全部资产的范畴,从经营连续性规则的要求来看,是否有点不尽合理?特别是母公司持有的收购子公司股权资产价值很大时,更是如此。同时,从母公司整体对集团保持控制来看,这属于典型的集团公司内部的资产重组行为,是否可以给予更宽松的税收政策,如果这些资产在脱离关联公司集团控制时,才予以纳税是否更为合理。当然,在国家税务总局明确这个问题之前,在实务中,博大还是建议按照观点一进行税务评估和筹划更稳妥。

相关文章

-

重要提醒:开曼公司ESR经济实质申

2026-02-26 -

重要提醒!新加坡ECI申报3月31日截

2026-02-10 -

立刻行动!香港支柱二网站启用,

2026-02-04