香港居民≠香港税务居民:如何正确判定税务身份,规避双重征税?

香港其自由的经济政策、低税率以及与国际接轨的法律框架,成为众多跨国企业设立区域总部和高净值人士进行全球资产配置的理想之地。然而,这种高度国际化的环境也带来了法律概念上的复杂性,其中最常被混淆的便是“香港税务居民身份”与“香港身份”。社会上普遍存在的误解,认为持有香港身份证或拥有香港永久居留权就自然具备香港税务居民身份。相关阅读《内地人申请香港税务居民身份可以享受哪些优化待遇》

这种误解可能导致

税务风险: 错误的税务申报、未能享受双重征税协定(DTA)优惠、甚至面临税务机关的追溯和罚款。

法律风险: 在居留权、社会福利、出入境便利等方面产生不必要的困扰。

规划失误: 个人和企业在跨境投资、人才派遣、家族财富传承等方面的战略性规划出现偏差。

香港税务居民身份与香港身份核心区别对比

关于香港税务居民身份

香港税务居民身份的主要认定机构是香港税务局(IRD),是根据香港《税务条例》及相关双重征税协定(DTA)确定的,其核心目的是界定个人或实体在香港的纳税义务范围以及享受国际税收优惠的资格。相关阅读《如何申请香港高才通计划?香港高才通计划申请条件及流程》

个人税务居民身份认定标准

香港税务局认定个人税务居民身份主要考量以下两点:

1、通常居于香港

这是一个综合性原则,不单纯以物理停留天数决定。

判定依据:主要看个人的生活重心、家庭联系、经济利益等是否维系在香港。

重要提示:即使因工作原因需长期离港,但如果家庭、主要居所、银行账户等仍在香港,仍可能被认定为香港税务居民。这需要提供水电费单、银行对账单等文件证明其与香港的紧密联系。

2、停留天数标准

如果个人在某个课税年度内在香港逗留超过 180天,或者在连续两个课税年度(其中一个是该课税年度)内在港逗留超过 300天,则可被认定为香港税务居民。

重要提示:对于跨境工作者,需要精准记录出入境日期,并同时考虑香港和内地各自的税务规则(内地税法中存在“六年规则”和“清零”机制,即无住所个人在华居住满183天的任一年度单次离境超过30天,“六年”期间将“清零”重新计算),以避免潜在的税务风险。

企业及其他实体税务居民身份认定标准

对于企业及其他实体,其税务居民身份的认定标准主要分为三类:

1、在香港成立的公司

根据香港税务局和《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》,在香港注册成立的公司通常被视为香港税务居民。

证明文件:通常只需提供香港公司注册证书副本或商业登记证即可。

2、在香港境外成立的公司

关键在于其“实际管理或控制中心”是否在香港。

判定依据:税务局会深入审查公司的日常运营管理、董事会决策、高管工作地点等,以确认公司的核心决策和管理活动是否在香港进行。

重要提示:对于在香港设立离岸或控股架构的企业,必须确保在香港拥有足够的商业实质,如真实的办公室、常驻员工和定期会议,以避免被认定为其他地区的税务居民而面临双重征税风险。

3、经迁册至香港的公司

自香港引入公司迁册机制以来,经迁册至香港的公司在法律上被视为在香港成立的公司。

税务身份:它们通常在香港与境外签署的大多数税收协定下,被认定为香港税务居民。这为希望利用香港广泛的DTA网络的企业提供了一个清晰的合规路径。

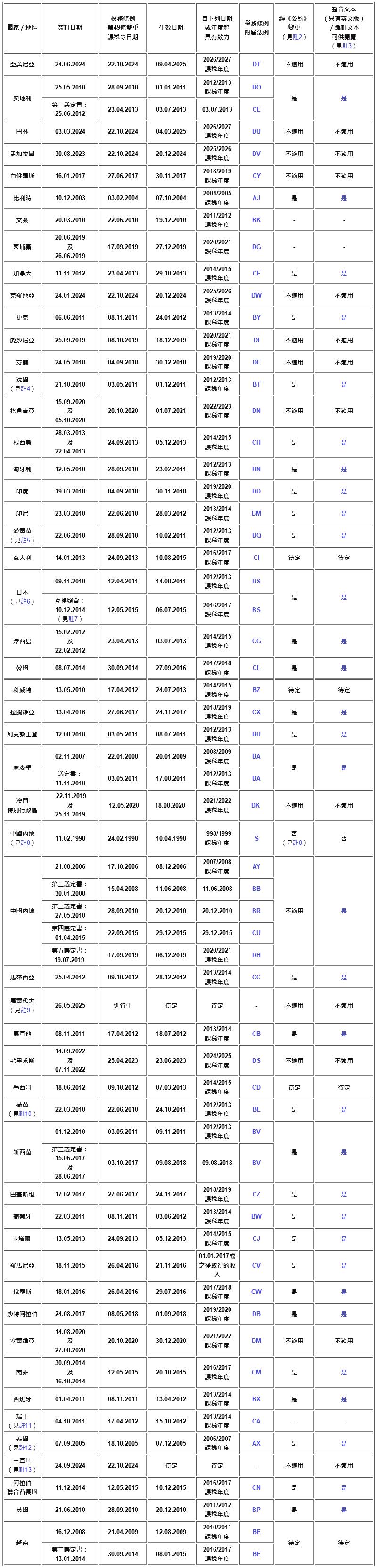

税收协定签订国家/地区(2025年5月中国香港税务局官网)向下滑动图片查看全部

《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》居民定义

香港与内地之间的《安排》是避免双重征税的重要工具。只有符合香港或内地居民身份的个人、公司、合伙、信托和其他团体,才可享受该《安排》的待遇。双边协定下居民身份判定的特殊性与优先级规则:该《安排》对居民的定义分别按各自法律做出规定,是否为本地居民由双方自行判定。当个人或实体同时符合两地税务居民的条件时(即“双重居民”),《安排》会引入“领带条款”来确定其唯一的税务居民身份。

对于个人,优先级通常是:永久居所所在地、重要利益中心所在地、习惯性居所所在地、国籍;对于实体,则是实际管理机构所在地。香港税务局也明确指出,个人或实体可同时为多于一个税务管辖区的税务居民。然而,为了避免双重征税,双重征税协定会提供“领带条款”来确定唯一的税务居民身份。这意味着即使满足两地的居民定义,最终的税务居民身份仍需通过协定来裁定。因此,对于同时在香港和内地有经济活动或生活联系的个人和企业,仅仅满足一方的税务居民条件是不够的。必须深入理解并运用双重征税协定中的“领带条款”,以确保其税务居民身份的唯一性,从而有效避免双重征税。

香港税务居民身份的权益与义务

获得香港税务居民身份的核心优势在于享受香港的税收优惠,尤其是在全球税务规划方面。这主要通过双重征税协定(DTA)来实现。

1、享受双重征税协定(DTA)优惠

DTA 的核心作用:截至2025年5月,香港已与52个税务管辖区签订全面性协定,并正与18个税务管辖区进行磋商,旨在避免或减轻跨境所得的双重征税。这对于跨国企业和跨境工作者尤为重要,可显著降低全球税负。

如何申请优惠:香港税务居民可通过DTA申请在缔约国已缴税款的税收抵免或减免。申请时,需要向对方税务机关出示《香港居民身份证明书》,以下简称“CoR”。

与内地DTA的特殊安排:香港与内地之间的DTA所发出的CoR,通常有效期为3年(签发日历年及随后两个日历年),而非通常的1年。然而,一旦个人或公司的税务居民身份基础条件发生变化(如迁出香港),该证明书的有效性也可能受到影响。

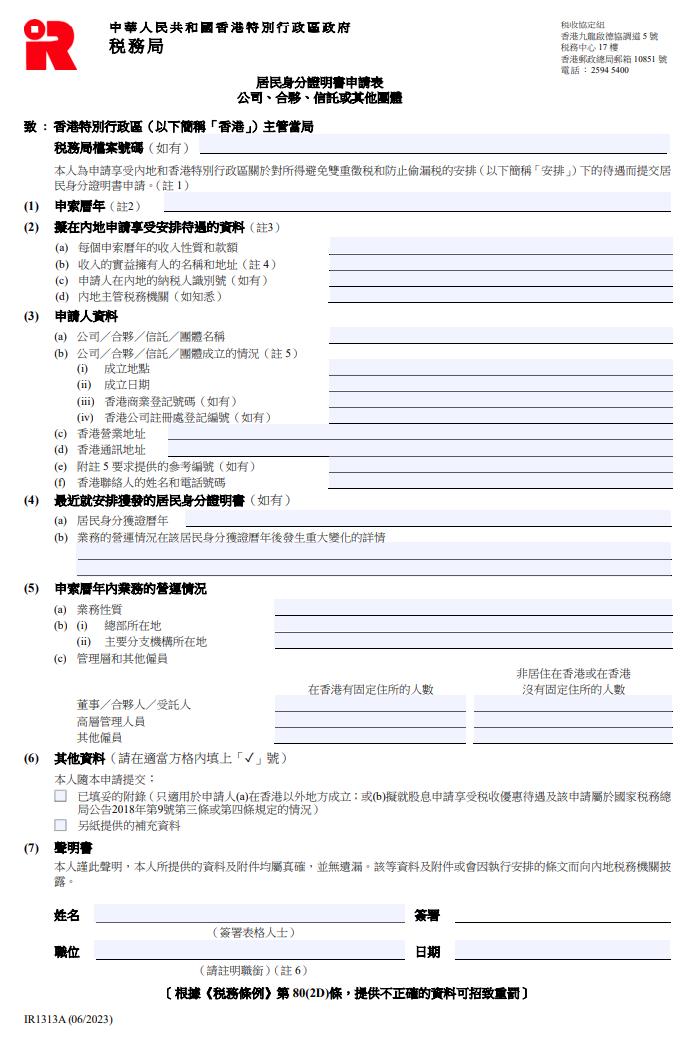

2、申请《香港居民身份证明书》

CoR 的作用:CoR是证明香港税务居民身份的官方文件,是享受DTA优惠的必要凭证。

申请资格与文件:符合上述税务居民认定标准的个人和实体均可申请。

个人需提交申请表IR1314A/B及相关证明文件,如在港居住证明、雇佣合同等。

公司/实体需提交申请表IR1313A/B,并提供详细的商业实质证明,包括办公地点、董事会议记录、关键决策职能等。

税务局审核重点:税务局在审核时,会重点审查公司是否在香港拥有“实质性资产”和“实际管理和控制”,以防范反避税风险。

注意事项:申请CoR并非易事,企业必须确保其在港运营具备真实的商业实质,并建议寻求专业税务协助。

居民身份证明书申请表向下滑动图片查看全部

3、税务识别号(TIN)

为了全球税务信息自动交换(AEOI),香港税务居民的税务识别号(TIN)定义如下:

个人:香港身份证号码(包含所有字母和数字)。

实体:商业登记号码的前8个数字。

这些规定强调了全球税务透明化的趋势,个人和企业应确保其TIN信息准确,以避免因信息不匹配而引发税务风险。

关于香港身份

“香港身份”主要指根据香港《入境条例》和《基本法》所赋予的居留权利,它决定了个人在香港的合法居留、工作、学习以及享受各项社会福利的资格。主要分为两大类:“香港永久性居民身份”和“香港居民身份(非永久性居民)”。

香港永久性居民身份

香港永久性居民身份是个人在香港所能获得的最高居留地位,享有最全面的权利。六类可享有香港永久居留权的人士 :

1、在香港出生的中国公民,不论其父母的居留身份,均为永久性居民。

2、在香港通常居住连续七年以上的中国公民。

3、第1、2项所列居民在香港以外所生的中国籍子女。

4、在香港通常居住连续七年以上并以香港为永久居住地的非中国籍的人。

5、第4项所列居民在香港所生的未满二十一周岁子女。

6、第1至5项所列居民以外,在香港特别行政区成立以前只在香港有居留权的人。

香港居民身份(非永久性居民)

香港居民身份证是由香港入境事务处签发给没有香港居留权(即非永久性居民)的个人的身份证明文件。通常通过以下途径获得:

1、各项人才引进计划:包括香港优才计划、香港专才计划、香港高才通计划、香港留学计划等。

2、受养人签证:符合条件的申请人的配偶和未成年子女可作为受养人来港。

3、资本投资者入境计划:新的资本投资者入境计划于2024年3月1日重启并生效,进一步丰富香港人才库,吸引新资本来港。

香港身份的维持与丧失

香港身份的维持,特别是永久性居民身份,需要满足特定的居住要求。

获得香港永久性居民身份后,非中国籍永久居民若在不再通常居住于香港后,连续36个月或以上不在香港,其永久性居民身份将自动丧失,但会获得“入境权”,仍可在香港无条件居住和工作,但不再享有不可递解离境的权利。

对于中国籍永久居民,其永久性居民身份通常不会因长期离港而丧失,但若其已在香港以外地区取得永久居留权,则可能影响其中国国籍,进而影响其香港永久居民身份。

案例分析:3种情景模拟

案例一:持有香港永久居民身份,但非香港税务居民

情景:

张先生是香港永久性居民,持有香港永久性居民身份证。但他因业务发展,自2020年起长期在上海工作和生活,每年仅在香港停留不足30天。他在内地有固定住所和家庭,主要收入来源于内地公司。

分析:

香港身份: 张先生仍是香港永久性居民,享有香港的居留权、出入境便利等权利。

香港税务居民身份: 由于张先生在相关课税年度内在香港的停留天数远低于180天,且其生活重心和主要经济利益已转移至内地,他很可能不符合香港税务居民的认定标准。

税务影响: 张先生在内地的收入将按照内地税法规定纳税。如果他有任何来源于香港的收入(例如香港物业租金收入),则该部分收入仍需在香港缴纳物业税,但他无法以香港税务居民身份享受DTA优惠来抵免在内地已缴的税款(如果存在跨境收入)。同时,由于他不再是香港税务居民,香港税务局不会对其全球收入征税(香港实行地域来源征税原则)。

案例二:非香港永久居民,但符合香港税务居民条件

情景:

李女士是内地居民,通过香港优才计划获得香港居民身份(非永久性居民),并持有效签证在香港一家跨国公司工作。她在2024-25课税年度内在香港逗留超过200天,且其主要收入来源于香港的雇主。

分析:

香港身份: 李女士是香港居民(非永久性),其居留和工作权利受签证条件限制。她尚未获得香港永久性居民身份,因此不享有永久居民的全部权利。

香港税务居民身份: 由于李女士在相关课税年度内在香港逗留超过180天,她符合香港税务居民的认定标准。

税务影响: 李女士的香港受雇收入需在香港缴纳薪俸税。如果她有来源于内地的收入,且同时符合内地税务居民条件,则可能面临双重征税。此时,她可以作为香港税务居民,申请“香港居民身份证明书”,依据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》来避免双重征税或申请税收抵免。

案例三:跨境工作者如何规划税务与身份

情景:

王先生是香港某公司的管理层,经常往返香港和内地进行商务活动。他希望在享受香港低税率的同时,也避免在内地产生不必要的税务负担,并最终取得香港永久性居民身份。

分析:

税务居民身份规划: 王先生需要密切关注其在香港和内地的停留天数。如果他在内地停留时间较长,可能触发内地税务居民身份,从而面临全球收入在内地征税的风险(取决于内地“六年规则”和“清零”机制)。此时,他需要判断其主要利益中心(家庭、经济利益)位于何处,并利用《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》中的“领带条款”来确定其唯一的税务居民身份。

香港身份规划: 王先生需要确保其在香港的“通常居住”连续性,以满足申请香港永久性居民身份的七年要求。这意味着他应合理安排离港时间,避免每年离港超过180天,并保留在港的居住证明(如租赁协议、水电费单)和生活痕迹。

企业外派员工的税务规划考量: 对于公司外派员工,企业应合理规划海外员工派驻安排与工资发放安排,并注重员工在驻在地区的税务登记与税务申报等合规要求,避免员工面临被追缴税款、加征滞纳金甚至罚款的风险,或导致双重征税后果。

对于个人跨境而言,其身份并非单一,而是可能同时涉及香港身份(永久或非永久)、香港税务居民身份,以及内地税务居民身份。 这些身份之间存在复杂的互动关系,任何一方的变动都可能影响其他方的认定和权利义务。这要求个人进行精细化的管理和规划,不能顾此失彼。因此,个人应建立一个全面的身份管理策略,定期审视其在不同司法管辖区的居留状态和税务居民身份,并根据最新的法律法规和个人情况变化,及时调整其规划。

部分图片及内容来源于网络,如有侵权请联系邮箱szprm@incorp.international相关文章

-

忽视新加坡公司年审直接罚款?

2026-07-17 -

香港公司秘书是什么及香港企业为

2026-07-10 -

警惕越南公司合规陷阱:VNeID账户

2026-07-09