企业分立中,被分立企业存在自然人股东时的税务处理

如之前文章中“企业重组税制的基础理论与实践”中48号公告有关重组当事方的新规定所述,“上述重组交易中,股权收购中转让方、合并中被合并企业股东和分立中被分立企业股东,可以是自然人”和“当事各方中的自然人应按个人所得税的相关规定进行税务处理”。如果在分立重组中,被分立股东中存在自然人股东时如何进行税务处理呢?博大以如下例子来进行说明:

【案例】企业分立中,被分立企业存在自然人股东时的税务处理

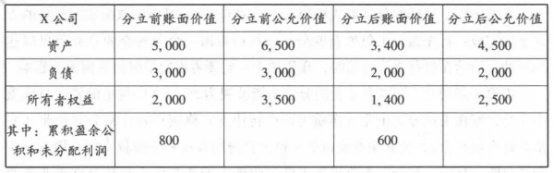

假定,X公司注册资本1,000万元,两个股东A公司和B个人分别持有X公司60%和40%股权,A和B股权计税基础分别为600万元和400万元。2014年6月,X公司决定进行企业分立,分立成为X(注册资本600万元,分立中减资400万元)和Y两个公司(注册资本400万元)。分立后,A持有存续的X公司100%股权,不持有Y任何股权;B不持有任何的X股权,持有Y增发的所有Y股权。同时,X还将A支付的400万元现金分配给B。X公司分立前后资产

负债情况如下表(假定账面价值与计税基础一致):

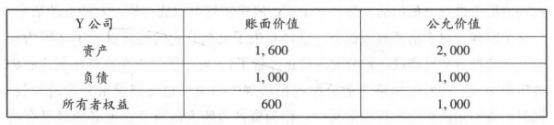

分立公司y的资产负债情况如下:

假设X和Y在分立前后均不改变原来的实质经营活动,此分立为“存续分立”。

【解析】一、让我们先从公司法规和会计法规进行分析:

在企业存续分立前,A持有的X公司的权益总额=3,500×60%=2,100(万元),B持有的X公司的权益总额=3,500×40%=1,400(万元);分立后,A持有的X公司的权益总额=2,500×100%=2,500(万元),B持有的Y公司的权益总额=1,000×100%=1,000(万元)。我们可以发现,分立后,A多享有了400万的权益(2,500-2,100),而B少享有了400万的权益(1,400-1,000)。所以,在企业分立中,A将支付补价400万元现金给B。

同时,在企业分立中,X公司决定将原账面价值800万的留存收益中的200万分离出去。

被分立企业X有关会计处理如下:

借:负债类科目1,000

实收资本400(其中A减少240,B减少160)

留存收益200(分离出去的留存收益200)

贷:资产类科目1,600

二、税务处理分析:

该企业分立交易属于存续分立中的不成比例的“让产赎股式”分立,按照59号文的规定,只能适用一般性税务处理。

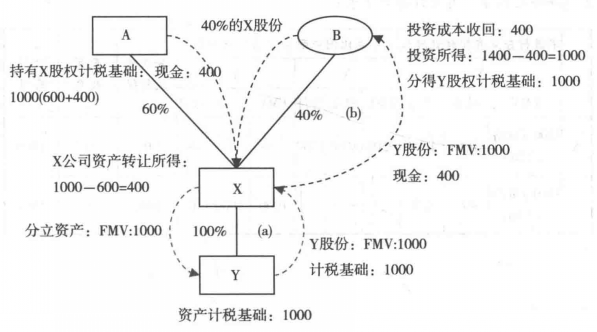

1.被分立企业X的所得税处理如下:X在分立中视为用公允价值1,000万元(账面价值600万元)的分离净资产投资设立一个全资子公司Y,并取得了公允价值1,000万元的Y股权(计税基础也为1,000万元)。在投资过程中,X确认的资产和负债转让所得=(2,000-1,600)+(1,000-1,000)=400(万元),缴纳所得税100万元,产生税法上的留存收益300万元。

2.被分立企业股东A和B的所得税处理:

(1)在X分配中,A未收到任何分配金额。因此,A不确认任何股息所得,也不冲减原持有股权的计税基础以及确认任何股权转让所得或损失。因此,A持有的X股权的计税基础为1,000万元(600+400,此处的400为支付的补价,视为A投入400万给X,X在分配中将该400分配给B),X还保留660万元[(800+300)×60%]的留存收益。

(2)在X分配中,B分得1,400万元分配金额(Y股权的公允价值1,000万元和400万元现金),视为股权转让收入。按照67号公告的规定,B确认所得=1,400-400=1,000(万元)。其中,包含了440万元[(800+300)×40%]的股息性所得。B取得Y股权的计税基础为1,000万元(600+400),Y的留存收益为零。

有关分配交易架构图如下:

分立完成后,有关的架构图如下:

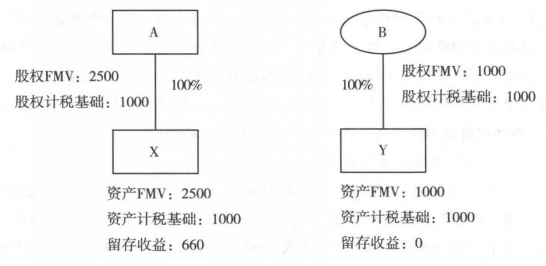

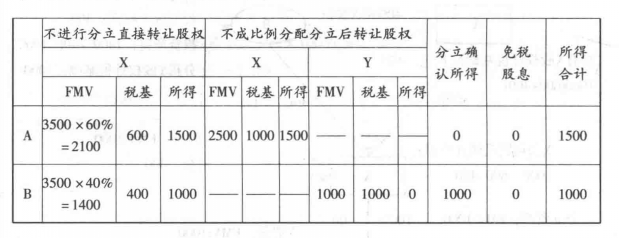

从股权的计税基础角度来进行分析验证上述税务处理的正确性。如果A按公允价值2,500万元出售其持有的X的100%股权,将确认股权转让所得=2,500-1,000=1,500(万元)(即甲在存续X公司的股权转让所得),与不进行企业分立而直接出售原持有的X股权的所得=3,500×60%-600=1,500万元相等。同样,如果B按公允价值1,000万元出售其持有的Y股权,将确认股权转让所得=1,000-1,000=0(万元),加上在企业分立中确认的所得1,000万元,与不进行企业分立而直接出售原持有的X股权的所得=3,500×40%-400 =1,000万元相等。有关计算见下表:

相关文章

-

6月30日截止!直接投资存量权益登

2026-06-02 -

税务部门严查电商隐匿收入!跨境

2026-05-27 -

2026新加坡公司注册流程、条件、

2026-05-27